Miksi kulta?

Kullan omistamisen edut:

- Todellista omaisuusluokkien välistä hajautusta

- Todistetusti korkeampaa riskikorjattua tuottoa

- Syvä likviditeetti - kultaa vaihdetaan noin 120 miljardin euron edestä päivässä

- Kulta on ainoa omaisuusluokka, joka ei kanna vastapuoliriskiä

- Historiallisesti vakain valuutta, jolla on laaja omistuspohja

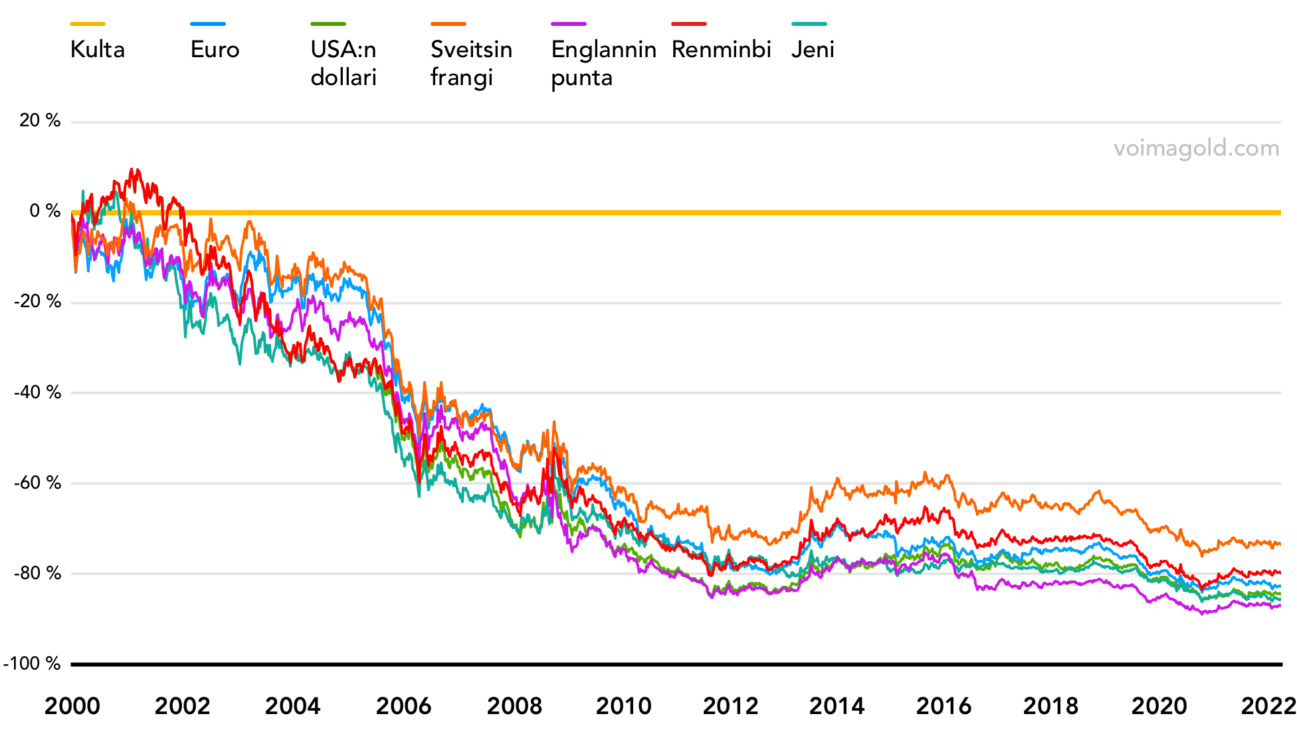

Kulta ja muut valuutat

Sijoitusinstrumentit kuten osakkeet, velkakirjat sekä asunnot kantavat riskiä tulevista kassavirroista. Tämän riskin mukana tulee vastaavasti laskettava tuotto.

Kultaa ei sen sijaan tule verrata sijoituksiin. Vaikka kulta on fyysinen omaisuusluokka, se luetaan muiden valuuttojen tapaan keskuspankkien valuuttavarantoihin, ja sillä käydään kansainvälisesti kauppaa valuuttamarkkinoilla. Kulta ei valuuttojen tapaan tuota mitään, eikä siis kanna vastaavaa riskiä kassavirroista.

Muista valuutoista kuitenkin poiketen ei kullalla ole keskuspankkia, joka voisi luoda sitä tyhjästä. Näin kulta on ainoa omaisuusluokka, joka todella ei kanna vastapuoliriskiä.

Kulta osana portfoliota

Kulta-allokaation on useiden kattavien tutkimusten (Kansainvälinen järjestelypankki (BIS), World Gold Council) mukaan todettu parantavan institutionaalisen portfolion riskikorjattua tuottoa eli vähentävän volatiliteettia ja parantavan absoluuttista tuottoa.

Muun muassa syvä likviditeetti sekä todistetusti positiivinen vaikutus institutionaalisten portfolioiden riskikorjattuun tuottoon tekevät kullasta uniikin omaisuusluokan. Lisäksi kulta on fyysistä metallia eikä esimerkiksi velkakirja tai muu arvopaperi. Riippumattomuus ja todistetusti hyvät tunnusluvut tekevät kullasta erinomaisen hajautusvälineen.

Edellä mainitut seikat sekä kullan rooli historiallisena arvon säilyttäjänä ovat syy siihen, miksi myös keskuspankkien taseista löytyy aina kultaa. Kulta tarjoaa lisäksi verratonta suojaa ja likviditeettiä useaan eri sektoriin ja toimialaan vaikuttavissa systemaattisen riskin tilanteissa.

| Indeksi / Omaisuusluokka | Annualisoitu tuotto | Annualisoitutuotto kullassa | Volatiliteetin keskiarvo (12 kk) | Korrelaatio kullan kanssa (EUR) |

|---|---|---|---|---|

| Kulta (EUR) | 8.78 % | 0.00 % | 15.36 % | 1.00 |

| OMXHPI (EUR) | −0.46 % | −8.49 % | 24.40 % | 0.08 |

| OMXHGI (EUR) | 3.70 % | −4.67 % | 24.37 % | 0.67 |

| MSCI EM (EUR) | 3.87 % | −4.51 % | 18.82 % | 0.86 |

| US 10-Year Treasuries (USD) | 1.49 % | −7.00 % | 5.71 % | 0.91 |

| S&P 500 (USD) | 6.02 % | −2.84 % | 18.15 % | 0.75 |

Institutionaaliset kulta-allokaatiot

Merkittävillä sijoitustahoilla Bridgewater Associatesta alankomaalaiseen eläkerahasto DSM:ään on portfolioissaan usein pitkän aikavälin kulta-allokaatio. Olemme koostaneet listan eräistä suurista institutionaalisista sijoittajista, jotka ovat allokoineet kultaan.

| Toimija | Allokaatio | Lähde | Lähteen päiväys |

|---|---|---|---|

| Bridgewater Associates LP | 1,30 milj. GLD / SPDR Gold Trust (ETF) -osaketta (227,5 milj. USD) 2,36 milj. IAU / iShares Gold Trust -osaketta (84,2 milj. USD) |

Linkki | 10.1.2023 |

| Teacher Retirement System of Texas | 0,28 milj. GLD / SPDR Gold Trust -osaketta (48,6 milj. USD) 2 milj. IAUM / iShares Gold Trust Micro -osaketta (37,5 milj. USD) |

Linkki | 10.1.2023 |

| The Future Fund (Australia) | 200 milj. AUD | Linkki | 19.12.2022 |

| CPEV (sveitsiläinen eläkerahasto) | Arvio: 2 % | Q3 2022 kvartaaliraportti: Linkki Sijoituslinjaukset: Linkki Uutinen: Linkki |

30.9.2022 |

| Koninklijke DSM N.V. (alankomaalainen eläkerahasto) | 386 milj. EUR | Linkki | 12.5.2021 |

Sijoituksen tuotto kullassa mitattuna

Heikot kansalliset valuutat, kuten Turkin liira ja Argentiinan peso, menettävät jatkuvasti ostovoimaansa verrattuna vahvempiin kansallisiin valuuttoihin, kuten euroon tai dollariin. Usein kuitenkin jää huomiotta se, että myös nämä niin sanotut vahvat kansalliset valuutat menettävät ostovoimaansa kullassa mitattuna. Tämä vaikuttaa niiden sijoitettujen omaisuusluokkien tuottoihin, jotka mitataan euroissa tai dollareissa. Sijoittajalle reaalituoton tarkastelu merkitsee paljon enemmän kuin nimellistuoton. Mittatikkua ei ole järkevää käyttää, jos se lyhenee koko ajan.

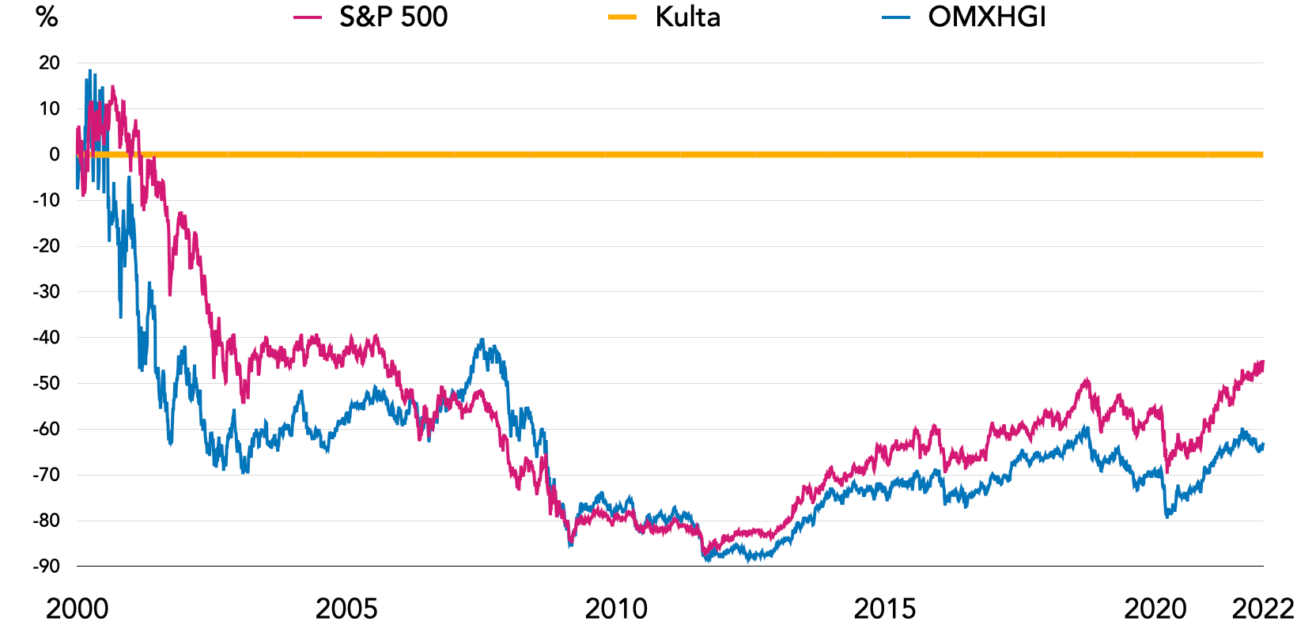

Kun omaisuusluokkien reaalituottoa mitataan kullassa, havaitaan, että vuoden 2000 alusta vuoden 2021 loppuun yhdenkään merkittävän omaisuusluokan tuotto ei ollut positiivinen. Tämä voidaan nähdä yllä olevasta taulukosta. Tämä tarkoittaa sitä, että tuona aikana osakkeisiin tai joukkovelkakirjalainoihin sijoittaneet ovat kantaneet sijoittamiinsa omaisuusluokkiin liittyvät riskit - ja ovat kaikesta huolimatta menettäneet rahaa verrattuna siihen, että olisivat pitäneet ostovoimansa kullassa 21 vuoden ajan.

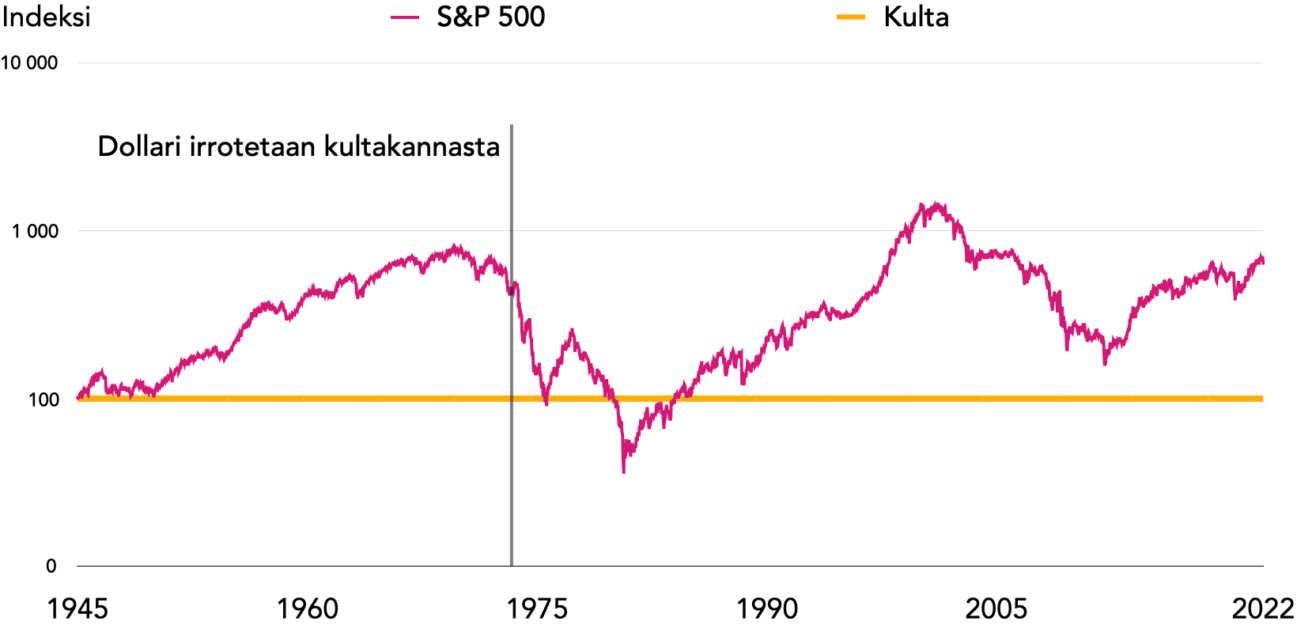

70-luvun stagflaation aikana, jolloin inflaatio oli korkealla ja kasvu matalalla, S&P 500 -indeksi kasvoi 17 % kasvaen 92:sta 108 pisteeseen. Tämä tuotto on kuitenkin mitattu Yhdysvaltain dollareissa, joiden arvo romahti 70-luvun korkean inflaation seurauksena. Jos S&P 500:n kehitystä mitataan sen sijaan kullassa, menetti indeksi 92 % arvostaan.

S&P 500 -indeksin arvo oli kullassa mitattuna vuoden 2021 lopulla samalla tasolla, kuin se oli vuonna 1965.

Kultaa voi omistaa vain yhdellä tavalla

Suuret instituutiot sekä keskuspankit omistavat nimenomaan suoraan fyysistä kultaa - eivät kultaan sijoittavia ETF:iä tai kultafutuureita, joissa kulta on upotettu monitasoiseen omistusrakenteeseen. Näin sijoittajat saavat kullan omistamisen kaikki hyödyt sekä suojaa systemaattiselta riskiltä.

Kulta-ETF on rahasto-osuus, jonka hallussapitäjä omistaa todellisuudessa rahaston liikkeelle laskemaa velkakirjaa. Kultafutuurit puolestaan ovat johdannaissopimuksia. Sekä ETF:t että futuurit ovat pohjimmiltaan velkakirjoja, jotka kantavat mukanaan riskin siitä, että vastapuoli ei kykene suoriutumaan velvoitteistaan. Pahimmassa tapauksessa esimerkiksi ETF:n säilytysyhteisön saneerauksen yhteydessä kultaa voidaan käyttää yhteisön velkojen maksuun.

Koska yksi kullan merkittävimpiä etuja suhteessa muihin omaisuusluokkiin on vastapuoliriskin puuttuminen ja tämän myötä saatava suoja systemaattista riskiä vastaan, on kullan omistuksen oltava mahdollisimman suoraviivaista.

Käännetty ote Xetra-Gold® ETF:n esitteestä

Xetra-Gold® -sijoittajat saavat ainoastaan oikeuden arvopaperiin. Sijoittajat eivät saa omistusoikeutta / tosiasiallista edunsaajuutta tai panttioikeutta liikkeellelaskijan nimissä olevaan kultaan tai liikkeellelaskijan allokoimattomaan metallitiliin kohdistuviin oikeuksiin.

Käännetty ote SPDR® Gold Trustin esitteestä

Vaikka Osakkeet on listattu kaupankäyntiä varten NYSE Arca -pörssissä, ei aktiivista vaihtomarkkinaa kyseisille Osakkeille voida taata. Mikäli sijoittaja haluaa myydä Osakkeensa aikana, jolloin Osakkeille ei ole aktiivista markkinaa, tai kaupankäynti pörssissä keskeytyy joko yleisesti tai tietyn Osakkeen osalta, on tällä todennäköisesti haitallinen vaikutus sijoittajan saamaan myyntihintaan (olettaen, että sijoittaja kykenee myymään Osakkeet).

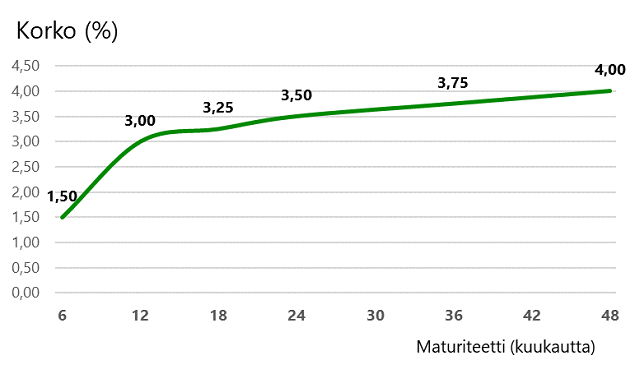

Kultavakuudellinen euro-obligaatio

Voima tarjoaa ammattimaisille sijoittajille myös korkotuotetta nimeltään Kultavakuudellinen euro-obligaatio.

Voiman tytäryhtiö Voima Securities Oy (Y-tunnus: 3182353-6) rahoittaa Voiman asiakkaille tarjottavia luottoja, joita he voivat ottaa kultaomistuksiaan vastaan. Luotonanto rahoitetaan Kultavakuudellisilla euro-obligaatiolla, joka on turvallinen ja kilpailukykyistä korkoa maksava reaalivakuudellinen korkoinstrumentti ammattimaisille sijoittajille.

Asiakkaan Voima Accountilla oleva kulta toimii luoton vakuutena, ja Voima Securities Oy:n varoja käytetään vain kultavakuudellisten luottojen rahoittamiseen, tehden yhtiön liiketoiminnasta yksinkertaista. Tarvittaessa luoton panttina oleva kulta myydään, jotta myönnetyillä luotoilla on aina täysimittainen vakuus. Kullan korkea likviditeetti ja kellon ympäri aktiiviset kultamarkkinat tekevät kullasta erinomaisen reaalivakuuden, joka on tarvittaessa helppo realisoida. Obligaatioiden maturiteetit ovat kolmesta (3) kuukaudesta neljäänkymmeneenkahdeksaan (48) kuukauteen.

Olettehan yhteydessä, mikäli olette kiinnostunut Kultavakuudellisesta euro-obligaatiosta.

Kenelle?

Voima tarjoaa räätälöityjä palveluita instituutioasiakkailleen. Palvelut ovat saatavilla globaalisti.

Instituutioasiakas voi olla jokin seuraavista:

- Varainhoito- tai sijoituspalveluyhtiö

- Holding- tai operatiivinen yhtiö

- Järjestö tai säätiö

- Valtion sijoitusrahasto

- Kunta

- Family office

- Muu organisaatio

Myös varakkaat yksityishenkilöt (HNWI) ovat tervetulleita käyttämään instituutioasiakkaille suunnattuja palveluja.

Voiman instituutiopalvelut

Voima Account mahdollistaa varojen vaivattoman hallinnoinnin.

Syvää likviditeettiä

- Voima Account tarjoaa instituutiotason likviditeetin sekä nopeat toimeksiantojen toteutukset kullalle

- Voiman kautta asiakkailla on pääsy kansainvälisten kultamarkkinoiden syvään likviditeettiin

Eurojen ja kullan vaihtaminen

- Osta ja myy reaaliajassa

- Aseta osto- tai myyntiohjelma ajallista hajautusta varten

Kullan turvallinen säilytys Suomessa

- Lloyd’s of London vakuutus

- Bureau Veritaksen tarkastuslaskennat

Kullan tallettaminen Voima Accountille

- Kullan kuljetukset muista holveista ovat järjestettävissä

- Loco London -kultasiirrot tai positioiden konvertointi Voima Accountille

Yksilöllistä raportointia

- Tarvekohtaiset raportit

- Suoraa raportointia kolmansille osapuolille

Henkilökohtainen palvelu

- Instituutioasiakkaita palvelee Voiman Vice President of Institutional Sales, joka järjestää yllä olevia palveluita asiakkaalle

Olemassa olevan position konvertointi Voima Accountille

Vaikka ETF- tai futuuripositio ei tarjoa kullan omistajuutta, voidaan monia positiota konvertoida fyysiseen kultaan EFP- (Exchange for Physical) tai swap-tapahtumien avulla. Voimalla on valmiudet konvertoida seuraavat positiot Voima Accountille:

- ETF- tai ETC-instrumentit (XetraGold®, SPDR Gold Share, iShares Gold Trust)

- Kultafutuurit (COMEX, LME)

- XAU-kultatilit (Loco London, Loco Zürich)

Arvokuljetusverkoston kautta Voimalla on valmiudet siirtää myös muissa maissa sijaitsevista holveista kultaa yhtiön omaan holvisäilytykseen. Arvokuljetuksia toteutetaan yhteistyössä muun muassa Brinksin, Loomiksen ja Nokasin kanssa.

Olettehan yhteydessä, mikäli salkussanne on muita positioita, joiden konvertoinnista tai siirroista olette kiinnostuneet.

Raportointi

Voima tarjoaa instituutioasiakkailleen joustavaa ja yksilöityä raportointia. Tarvitsittepa päivittäistä arvonmääritystä tai puolivuosittaista raportointia, Voima raportoi teille juuri sillä tavalla ja niin usein kun teillä on tarve. Tarvittaessa Voima raportoi myös suoraan kolmansille osapuolille.

Asiakkaaksi?

Mikäli haluat Voiman instituutioasiakkaaksi tai saada lisätietoja palveluista, ole yhteydessä Henrikiin.

Mikäli Henrik ei ole hetkellisesti tavoitettavissa, voit ottaa yhteyttä Voiman asiakaspalveluun.

Lue aiheesta enemmän

2026-02-22

Voima Weekly #28 - Rajaton aika

Rahan rajattomuus, ostovoima, metallinen ankkuri, taseen kestävyys.

2026-02-08

Voima Weekly #26 - Kun Järjestelmät Ostavat Aikaa

Järjestelmän rapautuminen, tuotanto, velka, tulonsiirrot, EU-rakenne.

2026-01-25

Voima Weekly #24 – Terms & Conditions

USA vs Eurooppa, hallinnon rakenne, velka, verotus, rahajärjestelmän suunta.