Voima Markets -markkinakommentti 8/2022

Sam Laakso

Head of Voima Markets

Johdanto

Vuoden ensimmäinen puolisko oli volatiili kaikilla markkinoilla. Venäjän hyökkäys Ukrainaan helmikuussa vauhditti etenkin osakkeiden laskua Euroopassa sekä tiettyjen raaka-aineiden hintojen nousua. Yksi merkittävimmistä tekijöistä markkinoiden hinnoittelussa on ollut kiihtyvä inflaatio - trendi, joka alkoi keväällä 2021. Inflaatio on pakottanut keskuspankit ympäri maailman kääntämään rahapolitiikkansa suuntaa 180 astetta, elvyttävästä rahapolitiikasta kiristävään.

Tällä on ollut merkittäviä vaikutuksia, ja monia sijoittajia mietityttää, miten inflaatioon tulisi vastata, ovatko länsimaat ajautumassa taantumaan ja mitä markkinoilla tapahtuu seuraavaksi?

Sisältö lyhyesti

- Inflaatiota pyritään selittämään monella tavalla, mutta inflaation perimmäinen syy on keskuspankkien viime vuosien rahapolitiikassa.

- Keskuspankit ovat myöhässä inflaation hallinnassa ja ovat nyt tekemässä rahapoliittista virhettä kiristämällä rahapolitiikkaa heikkenevässä makroympäristössä.

- Velallisten lainanmaksukykyä stressataan monesta suunnasta, mikä tulee vaikuttamaan laskevasti kysyntään ja heikentämään talouskasvua entisestään.

- Keskuspankit voivat pivotoida ennakoitua nopeammin takaisin keventävään talouspolitiikkaan, mutta H2:n tilanne näyttää heikolta etenkin osakkeille.

Omaisuuslajien viimeaikaisia tuottoja euroissa mitattuna

| Kohde | 12 kk | 2022 | H1 2022 |

|---|---|---|---|

| CRB-raaka-aineindeksi | 54,5 % | 37,0 % | 35,9 % |

| Yhdysvaltojen dollari (USD/EUR) | 16,0 % | 10,4 % | 7,7 % |

| Kulta (XAU/EUR) | 13,4 % | 8,7 % | 8,1 % |

| S&P 500 -osakeindeksi | 8,7 % | −4,7 % | −14,5 % |

| US High Yield (HYG) | 3,3 % | −0,6 % | −8,1 % |

| Yhdysvaltojen valtion velkakirjat (TLT) | −7,7 % | −7,7 % | −13,6 % |

| OMXHGI-osakeindeksi | −12,8 % | −12,9 % | −17,8 % |

*Kurssit päivitetty 2.8.2022. Yllä olevat luvut on korjattu euron ja dollarin kurssilla, jotta saadaan tuotto euroissa mitattuna. Dollari on alkuvuonna vahvistunut 10,4 % suhteessa euroon, mikä on parantanut Yhdysvaltoihin sijoittavien eurosijoittajien tuottoja merkittävästi.

Inflaation perimmäiset syyt

Mediassa on viime aikoina kirjoitettu paljon inflaation syistä, mutta usein aiheen käsittely jää varsin lyhytnäköiseksi. Mediassa kuulee usein sanottavan, että “bensan hinta nousee, koska öljyn hinta nousee” tai että “ruoan hinta nousee, koska lannoitteiden ja raaka-aineiden hinnat nousevat”. Mutta mistä öljyn, raaka-aineiden tai lannoitteiden hintojen nousu johtuu? Inflaation perimmäiset syyt jäävät usein käsittelemättä.

Tämän päivän inflaatioon on useita vaikuttavia tekijöitä, mutta pohjimmillaan hinnat nousevat, koska kierrossa olevan rahan määrää on viimeisen kahden vuoden aikana lisätty kymmeniä prosentteja samalla, kun reaalitalous ja tuotteiden tarjonta ei ole kasvanut. Eurot ovat tavaroiden ja palveluiden mittatikku, ja mikäli tuota mittatikkua inflatoidaan, seurauksena kaikki eurossa mitattu kasvaa. Kaikki asiat vaikuttavat kalliimmilta, vaikka todellisuudessa suurin osa muutoksesta johtuu mittatikun heikentämisestä.

Voima julkaisi artikkelin kesäkuussa, jossa perehdytään inflaation perimmäisiin syihin. Artikkeli on luettavissa Voiman verkkosivuilta.

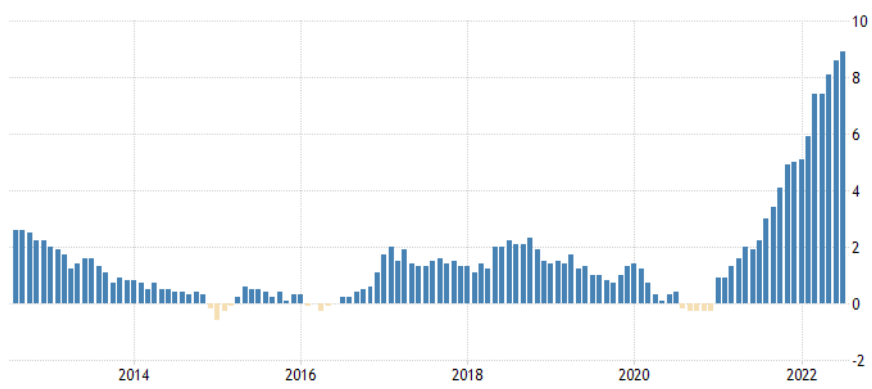

Euroalueen kuluttajahintainflaatio

Ekonomistit ja keskuspankkiirit ympäri maailman ennustavat inflaation pysyvän tavallista korkeampana seuraavat kaksi vuotta. Mikäli euroalueen sijoittajan tuotot ovat olleet viimeisten 12 kuukauden aikana alle 8,9 %, sijoittaja on tehnyt tappiota. Korkea inflaatio pysyykin sijoittajien teemana myös vuoden toisella puoliskolla samalla, kun keskuspankit ympäri maailman mukauttavat rahapolitiikkaansa uuteen inflaatioympäristöön.

Keskuspankit ovat auttamatta myöhässä

Vastauksena kiihtyvään inflaatioon keskuspankit ovat monin paikoin aloittaneet koronnostot. Viimeisimpänä suurena keskuspankkina EKP aloitti koronnostot heinäkuussa 0,5 prosenttiyksikön koronnostolla, joka oli ensimmäinen EKP:n koronnosto yli 11 vuoteen. EKP:n avaus jää kuitenkin Yhdysvaltojen keskuspankin eli Fedin varjoon, joka on jo nostanut ohjauskorkoaan 2,25 prosenttiyksikköä kuluneen vuoden aikana.

Fed on myös viestinyt EKP:tä aggressiivisemmasta koronnostopolitiikasta. EKP:n ja Fedin rahapolitiikan erot ovat kontribuoineet merkittävästi euron heikkenemiseen viimeisen vuoden aikana. Euro on heikentynyt suhteessa dollariin yli 17 % vuoden 2021 kesästä, mistä johtuen euroalueen sijoittajien sijoitukset Yhdysvaltoihin ovat hillinneet monen sijoittajan kuluneen vuoden tappioita.

Sekä Fed että etenkin EKP ovat kuitenkin myöhässä koronnostojen kanssa. Jos korkoja nostetaan tänään, vaikutus näkyy inflaatiota hillitsevästi kuluttajatuotteiden kysynnässä noin kuuden kuukauden viiveellä. Inflaation hallinta koronnostoilla tulee siis olla ennakoivaa eikä reaktiivista - mutta onko se ollut? Inflaatio on Yhdysvalloissa 9,1 % ja euroalueella 8,9 % - toisin sanottuna keskuspankit ovat auttamatta myöhässä inflaation hallinnassa.

Nyt keskuspankit kiristävät tilanteessa, jossa suurimmassa osassa länsimaita inflaation kasvu hidastuu samalla kun talouden kasvu hidastuu. Inflaatioluvut kyllä kasvavat edelleen mutta eivät yhtä nopeasti kuin vielä 12 kuukautta sitten - muutos 2 %:sta 4 %:iin on suurempi (ja markkinoiden hinnoittelussa merkittävämpi) kuin muutos 6 %:sta 8 %:iin.

Lisäksi monin paikoin länsimaissa talouskasvu on jo negatiivista, joten taantuma - eli talouden supistuminen kaksi kvartaalia yhtäjaksoisesti - uhkaa monin paikoin Euroopassa, siinä missä Yhdysvalloissa taantuma alkoi Q2:ssa tänä vuonna.

Vastaavassa ympäristössä kiristävä rahapolitiikka on ollut viimeiset 300 vuotta huono valinta. Seurauksena on usein taantuman syventyminen sekä tappiot etenkin osakemarkkinoilla. Inflaatiosta ja keskuspankkien kiristyksestä johtuen velkakirjat eivät tarjoa tällä kertaa suojaa osakemarkkinoiden laskulta. Jos keskuspankkien rahapolitiikan tavoitteena on tukea työmarkkinoita ja tasoittaa talouskasvua, kiristävän rahapolitiikan aika on silloin, kun inflaation kasvu sekä talouden kasvu kiihtyvät - ei silloin, kun inflaation kasvu hidastuu, puhumattakaan kun talous supistuu.

Koronnostojen aika oli 2021 keväällä, kesällä ja syksyllä, mutta ei enää 2022 keväällä, puhumattakaan kesästä. Nyky-ympäristössä keskuspankkien koronnostoja voisi luonnehtia rahapoliittiseksi virheeksi, ja osakemarkkinat ovat olleet vuonna 2022 tästä samaa mieltä.

Usein kuulee sanottavan, että osakemarkkinat laskevat, koska Fed nostaa korkoja. Tämä ei yksinkertaisesti pidä paikkansa valtaosan ajasta, ellei kyseessä ole markkinoille täysi yllätys, joka sekin hinnoitellaan markkinoilla nopeasti. Keskuspankkien toiminta on lähes aina reaktiivista, eli keskuspankit vastaavat talouden sekä inflaation kasvuun ja heikkenemiseen - eivät kasvun muutokseen. Keskuspankit eivät ennakoi muutosta, ainakaan hyvällä menestyksellä. Markkinat puolestaan ennakoivat muutosta - pääasiassa hyvällä menestyksellä.

Rahapolitiikan historian lyhyellä oppimäärällä tämän päivän inflaatio ei ole tullut yllätyksenä. Historiassa aina kun kierrossa olevan rahan määrää lisätään, seuraa tavalla tai toisella hintojen nousua. 2008 jälkeen hintojen nousu keskittyi finanssitalouteen eli arvopapereihin ja sijoituskohteisiin. Koronakriisissä valtiot ja keskuspankit olivat anteliaampia ja jakoivat paikoin käteistä suoraan kansalaisille samalla, kun koronatoimet supistivat tuotteiden tarjontaa. Keskuspankkien ja valtioiden reaktiot koronapandemiaan olivat selvästi ylimitoitettuja, jo valmiiksi vivutetussa taloudessa - koronan shokki talouteen oli paha, mutta lääke oli pahempi.

Kiinteistömarkkinat

Asuntosijoittajien lainanhoitokykyä stressataan - inflaatio syö palkkojen ostovoimaa samalla, kun korkokulut ovat nousussa. Yhdysvalloissa 30-vuotisten kiinteäkorkoisten asuntolainojen keskikorko oli kesäkuun puolessa välissä ylimmillään yli 6,2 %, siinä missä vastaava korko oli alle vuosi sitten vielä 2,8 % (lähde: Mortgage News Daily). Myös Suomessa asuntolainojen korot ovat lähteneet nousuun, vaikkakin huomattavasti Yhdysvaltoja maltillisemmin johtuen EKP:n hitaudesta koronnostoissa.

Yhdysvalloissa asuntolainojen nousevat korot alkavat vaikuttamaan jo asuntojen kysyntään, ja asuntojen myyntimäärät ovat olleet laskussa yhtäjaksoisesti tammikuusta 2022. Samaan aikaan uudisrakentaminen laskee kovaa vauhtia, korkojen sekä raaka-aineiden hintojen nousun seurauksena, mikä puolestaan tukee olemassa olevien asuntojen hintoja toistaiseksi.

Yksi koronan käynnistämä trendi, joka vaikuttaa sekä asuin- että liikekiinteistöissä, on etätyö. Ympäri maailman on merkkejä keskustojen asuin- ja liikekiinteistöjen kysynnän heikkenemisestä. Yhtiöt vaihtavat pienempiin tiloihin, koska työt tehdään kotona, ja samalla ihmiset muuttavat keskustoista edullisemmille asuinalueille.

Nähtäväksi jää, miten pysyväksi etätyötrendi muodostuu. Jos trendi on pysyvä, kysymys kuuluu, miten tätä uutta trendiä aletaan hinnoittelemaan kiinteistömarkkinoilla, jotka ovat transaktiovolyymeistä ja sijoitushorisontista johtuen hitaita hinnoittelemaan muutosta.

H2 2022

Sijoittajan nelikenttä eli kvadrantit

Bridgewater Associatesin perustaja Ray Dalio jakaa makroympäristön neljään kvadranttiin eli nelikentäksi, jossa verrataan nykyistä kvartaalia edelliseen kvartaaliin. Nelikentän ensimmäisessä neljänneksessä (Q1) talouden reaalikasvu (eli inflaatiokorjattu kasvu) kiihtyy samalla kun inflaation kasvu hidastuu. Toisessa neljänneksessä (Q2) talouden reaalikasvu kiihtyy samalla kun inflaation kasvu kiihtyy. Kolmannessa neljänneksessä (Q3) talouden reaalikasvu hidastuu samalla kun inflaation kasvu kiihtyy. Ja viimeisessä neljänneksessä (Q4) - jossa euroalue on ollut syyskuusta 2021 (vinkki: katso Euroopan osakemarkkinoiden kehitys syyskuusta 2021) - talouden reaalikasvu hidastuu samalla, kun inflaation kasvu hidastuu.

Makrosijoittajan nelikenttä

Jotta osakkeet lähtisivät nousuun, tulee talouden reaalikasvun kiihtyä ja parhaassa tapauksessa inflaation kasvun hidastua (Q1). Edes inflaation kasvun kiihtyminen ei ole itsessään osakkeille huono asia, kunhan talouden reaalikasvu kiihtyy (Q2, esim. H1 2021). Näyttää siltä, että inflaatio alkaa mahdollisesti hidastua syksyllä (inflaation kasvu hidastuu jo, mutta inflaatio nousee edelleen). Samalla koronnostot kuitenkin hidastavat entisestään jo hidastunutta reaalitaloutta.

Vuoden toisella puoliskolla euroalueen sekä Yhdysvaltojen teemana jatkuu neljäs kvadrantti (Q4, esim. H1 2022). Tämä tarkoittaa sitä, että olosuhteet vuoden toisella puoliskolla eivät näytä kovin positiivisilta talouskasvusidonnaisille omaisuusluokille, kuten osakkeille, velkakirjoille tai raaka-aineille.

Mitä voimme oppia vuodesta 2000?

Vuosi 2000 merkkasi yli 10 vuoden nousumarkkinan päättymistä osakemarkkinoilla. Vuoden 1998 lopussa ja 1999 alussa Fed laski ohjauskorkoa (kuten 2019–2020), mikä antoi sysäyksen IT-kuplalle, joka realisoitui vuosina 1999–2000. Syksyllä 1999 Fed käänsi kelkkaansa 180 astetta (kuten alkuvuodesta 2022) ja aloitti koronnostot, joka puhkaisi IT-kuplan. Kuulostaako tutulta?

Huhtikuun alussa 2022 Yhdysvaltojen valtion 10 vuoden ja 2 vuoden velkakirjojen korkoero (10Y2Y yield spread) väläytti inversiota, eli 10 vuoden valtion velkakirjan korko oli pienempi kuin 2 vuoden velkakirjan korko. Vastaava signaali on vuodesta 1976 edeltänyt Yhdysvaltojen jokaista taantumaa, ja näin vaikuttaisi käyneen nytkin. Huhti-kesäkuussa korkoero oli pääosin positiivinen, kunnes kesäkuun lopussa korkoero palasi inversioon ja on sittemmin kasvanut. Heinäkuun lopussa korkoero oli −29 korkopistettä, joka on alin lukema sitten vuoden 2000.

Alkuvuodesta 2000 Fed oli samassa tilanteessa kuin nyt: ohjauskorkoa nostettiin samalla, kun talouskasvu hidastui, ja osakemarkkinoilla oli merkkejä kuplan puhkeamisesta. Tämän jälkeen Fed kääntyi ensin maltillisemmalle linjalle lopettaen koronnostot ja lopulta aloitti koronlaskut alkuvuodesta 2001.

Mitä tapahtui, kun Fed lopetti koronnostot ja aloitti koronlaskut? Etenkin kasvuyhtiöiden osakkeet jatkoivat laskua liikevaihdon ja tulosten kasvun jatkaessa hidastumista, mikä on nytkin nähtävissä. Kasvun hidastuminen on myrkkyä osakemarkkinoille, ja H2 näyttää tästä näkökulmasta huonolta varsinkin kasvuosakkeille, joissa on jo nähty isoja tappioita.

Pitkän aikavälin realiteetit (2–5 vuotta)

Jos länsimaista keskuspankkiiria pyydetään asettamaan inflaatio ja talouskasvu tärkeysjärjestykseen, talouskasvu voittaa, ellei inflaatio uhkaa keskuspankin oman valuutan olemassaoloa. Korkoja siis nostetaan kovassa inflaatiossa, mutta yleensä ei talouden kustannuksella - jos talous sakkaa, inflaation merkitys laskee ja keskuspankkiiri alkaa tukemaan taloutta keventämällä rahapolitiikkaa.

Fakta on se, että seuraavien vuosien aikana inflaatio pysyy korkealla. Keskuspankkien rajut koronnostot ovat kiihdyttäneet talouden heikkoutta, joten keskuspankit tulevat kääntämään kelkkansa - todennäköisesti seuraavan 12 kuukauden aikana. Keskuspankkien ainoa työkalu inflaation hillitsemiseen on korkojen nostot, joten kun korkojen nostot loppuvat, inflaatio saa lisää vauhtia. Seurauksena on todennäköisesti heikkoa talouskasvua ja korkeaa inflaatiota eli stagflaatiota.

Matala talouskasvu johtaa todennäköisesti huonoihin tuottoihin osakkeissa, ja korkea inflaatio tarkoittaa sitä, että velkakirjojen reaalituotot ovat negatiivisia. Kiinteistöt voivat myös säilyttää stagflaatiossa arvoaan, mutta tämä riippuu kiinteistön sijainnista, tyypistä sekä alueen markkinatilanteesta ja trendeistä - joita sivuttiin aiemmissa kappaleissa.

Historiallisesti parhaat omaisuusluokat stagflaatiossa ovat olleet kulta sekä raaka-aineet. Kaikilla saa olla mielipiteensä, mutta data ei välitä mielipiteistä. Data sanoo, että stagflaatiossa parhaat omaisuuserät ovat kulta ja raaka-aineet. Raaka-aineissa on paljon eroja ja raaka-aineiden volatiliteetti on kultaa suurempi.

Viimeksi vastaavaa laaja-alaista stagflaatiota koettiin länsimaissa vuosina 1970–1980, joten voi olla hyvä idea tarkastella eri omaisuusluokkien tuottoja tuolta ajalta.

Kommentti kullasta

Toisin kuin joskus kuulee sanottavan, kulta ei ole yksiselitteinen inflaatiosuoja. Jos hakee suojaa kuluttajahintojen muutoksilta, löytyy tähän ratkaisuja muun muassa TIPS-strategioista sekä johdannaismarkkinoilta. Mikäli inflaatio on kovaa ja samalla talouskasvu on vahvaa, ei kulta ole sijoittajalle paras omaisuusluokka. Tämä oli tilanne vuonna 2021, jolloin kullan tuotot sijoittajille jäivät monista omaisuusluokista. Nyt tilanne on muuttunut.

Kullalla on sekä taktinen että strateginen rooli portfoliossa tässä maailmantilassa.

Taktisen kullasta tekee:

- Positiivinen tuotto-odotus stagflaatiossa (Q3)

- Positiivinen tuotto-odotus deflaatiossa (Q4)

Strategisen kullasta tekee:

- Parempi riskikorjattu tuotto - kulta on historiallisesti parantanut hajautetun portfolion riskikorjattua tuottoa eli madaltanut salkun volatiliteettia ja parantanut tuottoa

- Riippumattomuus - toisin kuin asunnot, osakkeet, velkakirjat tai muut valuutat, kulta on aidosti globaali omaisuusluokka, jolla on globaalit markkinat

- Omaisuusluokkahajautus - kulta on oma omaisuusluokkansa kuten osakkeet, velkakirjat, asunnot tai raaka-aineet, joten kulta tarjoaa aitoa omaisuusluokkahajautusta

- Vastapuoliriskittömyys - fyysinen kulta ei kanna arvopaperien tapaan vastapuoliriskiä eli riskiä vastapuolen kuten yhtiön tai valtion maksukyvystä ja tuotoista

Allokaation säätäminen - miten liikkua omaisuusluokkien välillä?

On lukuisia tapoja vaihtaa allokaatiota omaisuusluokasta toiseen. Osa sijoittajista tekee radikaaleja muutoksia nopeasti, ja osa puolestaan tekee muutokset vaiheittain. Pääasiassa muutokset allokaatioihin kannattaa kuitenkin tehdä osissa ajallisesti hajauttaen, koska radikaalit muutokset allokaatiossa altistavat salkun myös radikaaleille muutoksille salkun tuotossa - sekä positiivisessa että negatiivisessa mielessä.

Itse olen mieltänyt allokaatiomuutosten suhteen seuraavan filosofian toimivaksi: kun sijoituspäätös tiettyyn kohteeseen on tehty, siirrän 50 % allokoitavasta pääomasta kohteeseen heti. Loput 50 % allokoin myöhemmin (1–6 kk) joko skaalaten 10–25 %:n osissa tai kerralla.

Näin saan heti allokaation kohteeseen, ja mikäli hinta laskeekin, voin nostaa allokaatiota ja parantaa keskiostohintaa. Vaikka hinta nousisikin ennen lopullista allokaatiota, minulla on jo positio kohteessa, joten hyödyn tästä noususta. Tämä strategia on toiminut itselleni hyvin, ja vastaavaa skaalaavaa allokaatioiden säätämistä käytetään laajasti hedge-rahastoissa sekä ammattisijoittajien keskuudessa, kuten myös Voiman taseenhallinnassa.

Never, ever invest in the present.

Stan Druckenmiller

Vastuuvapauslauseke

Tässä julkaisussa esitetyt näkemykset ovat kirjoittajan, eivätkä ne välttämättä edusta Voiman virallista kantaa tai näkemyksiä.

Voit kopioida tätä sisältöä kokonaan tai osittain, kunhan merkitset Voiman tekstin tekijäksi ja sisällytät asiaankuuluvan URL:n. Voiman nimi ja linkki alkuperäiseen julkaisuun on sisällytettävä tekemääsi johdantoon. Muut oikeudet muutoksiin pidätetään. Voima pidättää oikeuden evätä sisällön kopiointiluvan miltä tahansa verkkosivulta milloin vain.

Mitään Voiman julkaisuissa tai verkkosivuilla olevaa ei tule pitää sijoitus-, laki-, vero- tai muuna neuvontana. Lukijan mahdollisesti harkitsemaa sijoituspäätöstä ei tule perustaa tähän sisältöön. Voiman julkaisujen tarkoitus on tarjota näkemyksellistä ja opettavaa sisältöä, eikä niitä tule ymmärtää kullan ostamistarjouksiksi, kaupankäyntikehotukseksi tai sijoitussuositukseksi.