Kulta kriiseissä osa 2: 1930-luvun lama

Lasse Lindholm

Community Manager

Sisällysluettelo

Johdanto

Tässä artikkelisarjassa käydään läpi sitä, miten neljä yleisintä omaisuusluokkaa ovat pärjänneet neljän lähihistorian kriisin aikana. Artikkelisarjan tarkoitus on taustoittaa kriisejä ja antaa lukijalle mahdollisuus suojata varallisuuttaan nykypäivänä historiallisen tiedon valossa.

Artikkelisarjassa tarkasteltavat omaisuusluokat on valittu yleisyyden perusteella, ja ne ovat osakkeet, joukkovelkakirjat, asunto-osakkeet sekä kulta. Esimerkiksi metsät ja taide on jätetty pois, sillä ne eivät ole sijoituskohteina yhtä lähellä tavallista ihmistä kuin muut tarkasteltavat kohteet: metsät vaativat paljon hoitoa ja taiteen kohdalla puhutaan usein todella arvokkaista, ainutlaatuisista teoksista. Taidetta ei myöskään arvoteta markkinoiden perusteella, vaan taideteokset ovat kaikki yksilöllisiä, jolloin niiden yksilölliset piirteet vaikuttavat niiden arvoon.

Omaisuusluokkia tarkastellaan kussakin esimerkissä paikallisesti, eli esimerkiksi Saksan esimerkissä keskitytään saksalaisiin sijoituskohteisiin.

Esimerkkikriiseiksi on valittu seuraavat:

- Saksan hyperinflaatio

- 1930-luvun suuri lama

- 1970-luvun stagflaatio

- Ukrainan sota

Artikkelisarjan aiheiksi on valittu olennaisia tekijöitä isoissa talouden kriiseissä, ja lisäksi jokaisessa tarkasteltavassa tapauksessa ongelmat ovat tapahtuneet modernissa, kehittyneessä taloudessa. Lisäksi Ukrainan kriisi valikoitui mukaan ajankohtaisuutensa vuoksi.

Tässä artikkelissa käsittellään talouden syventynyttä ja pitkittynyttä taantumaa eli lamaa. Historiallisessa tarkastelussa on 1930-luvun suuri lama, joka alkoi vuonna 1929 Yhdysvalloista ja kesti yli vuosikymmenen. Tänä aikana se levisi maailmanlaajuiseksi kriisiksi.1

Artikkelissa tarkastellaan talouden olosuhteita ennen lamaa ja sen aikana sekä miten yleisimmille omaisuusluokille kävi laman aikana.

Deflaatio ja lama

Lamassa on kyse pitkittyneestä talouden supistumisesta tai hidastumisesta. Laman ympäristö voi olla deflatorinen tai inflatorinen - eli yleinen hintataso voi olla joko laskussa (deflaatio) tai nousussa (inflaatio). Tässä artikkelissa keskitytään deflatoriseen lamaan. Inflatorisesta lamasta eli stagflaatiosta puhutaan seuraavassa artikkelisarjan osassa.

Deflaatiosta voidaan yleensä puhua, kun tuotteita on tarjolla liikaa kysyntään nähden, kun rahan kysyntä kasvaa tai kun rahan tarjonnan tai luoton saatavuus vähenee.

Kun alentuneen kysynnän johdosta tuotanto hidastuu ja yleisesti ottaen työttömyys lisääntyy, voidaan päätyä pitkittyneeseen taantumaan eli lamaan.

Seuraavaksi annetaan havainnollistava esimerkki siitä, miten deflaatio voi eskaloitua lamaksi.

Euroopassa on vielä edessä suurten ikäryhmien eläkkeelle jääminen, joka tulee aiheuttamaan tuloihin sekä kulutukseen deflaatiota, sillä eläkkeelle siirryttäessä ihmiset tienaavat vähemmän rahaa ja myös kuluttavat vähemmän rahaa palveluihin. Eläkkeelle jäätyään henkilö tuottaa vähemmän, minkä seurauksena taloudellinen aktiivisuus supistuu - eli toisin sanoen bruttokansantuote supistuu. (Bruttokansantuotteella mitataan talouden suuruutta eli talouden kokonaistuotannon arvoa tietyllä aikavälillä, useimmiten vuosittain.)

Ikääntyvä ikäryhmä myös yleisesti myy omaisuuttaan kuten osakkeitaan, velkakirjoja sekä talonsa rahoittaakseen eläkkeensä. Jos tämä myynti tapahtuu samanaikaisesti, saattaa muodostua deflaatiota. Deflaatiota syntyy, jos myyjiä ilmaantuu markkinoille paljon samalla kertaa mutta uusia ostajia ei löydy samassa mittakaavassa. Näin omaisuusluokkien tarjonta on kysyntää suurempaa ja hinnat laskevat.

Massaeläköitymisessä on toinenkin varjopuoli. Kun suuret ikäluokat siirtyvät eläkkeelle, tarvitaan korvaavaa työvoimaa. Tämän siirtymän aikana kokoaikaisesta työsuhteesta pois siirtyneet korvataan koeajallisilla työntekijöillä, ja koeajallisten tulot voivat olla epävarmoja siirtymän aikana. Eläkeläiset saavat eläkettään pienemmässä määrin kuin saivat palkkaa töistä, ja uudet koeajalla olevat työntekijät eivät saa samassa määrin palkkaa työsuhteen ollessa vasta alussa. Koska suuri osa työvoimasta saa vähemmän palkkaa, tämä pienentää tietyllä aikavälillä heidän kulutustaan ja heidän kykyään ottaa isompaa lainaa esimerkiksi ajoneuvojen tai kiinteistöjen ostoon. Mikäli vastaavaa kehitystä tapahtuu säännöllisesti ja joka vuosi suurempi osa työvoimasta jää eläkkeelle kuin heitä pystytään korvaavaan, johtaa tämä deflatoriseen kierteeseen ja pahimmassa tapauksessa lamaan.

Suomessa moni muistaa vielä selvästi, millaiset olosuhteet täällä oli 90-luvun laman aikaan. Työttömyys ja valtiontalouden alijäämä kasvoivat rajusti. Talouskriisi veti myös pankit kriisiin, sillä ennennäkemättömän suuret luottotappiot uhkasivat niiden vakautta. Hallitus ja Suomen Pankki joutuivat tukemaan pankkeja yhteensä noin 50,2 miljardilla markalla2, siinä missä valtion vuotuiset tulot olivat tuolloin noin 20 miljardia markkaa3. Heti kriisin puhjettua Suomen Pankki joutui ottamaan haltuunsa ja vastuulleen maan kolmanneksi suurimman liikepankin, säästöpankkien Keskus-Osake-Pankin eli SKOP:n.

1930-luvun lama

Lamaa edeltänyt kehitys Yhdysvalloissa

Lamaa edeltänyt vuosikymmen oli aikaa, jolloin Yhdysvaltojen ja länsimaiden talous kasvoi nopeasti. 1920-luku oli talouskasvun ja suuren kukoistuksen aikaa: ajureina toimivat sodan vahingoista toipuminen, ensimmäisen maailmansodan jälkeinen kulutuksen elpyminen, rakennusalan nousukiito sekä autojen ja sähkön kaltaisten kulutustuotteiden ripeä kasvu Pohjois-Amerikassa, Euroopassa sekä muutamissa muissa kehittyneissä valtioissa, kuten Australiassa. 1920-luku tunnettiin yleisesti englanniksi nimellä “Roaring Twenties” - kuohuva 20-luku.

1920-luvulla nähtiin massiivisia kehitysharppauksia esimerkiksi autoteollisuudessa ja lentoliikenteen kaupallistumisessa, puhelimissa, videoissa, radiossa sekä muissa elektroniikkatuotteissa. Kiihtyvä teollistuminen toi ylipäätään länsimaihin nopeaa taloudellista kasvua kiihdyttäen ihmisten kulutusta ja tarvetta tuotteille, joita hyödyntää uusissa trendaavissa elämäntyyleissä ja kulttuureissa.

Yhdysvaltojen teollisuus kasvoi massatuotannon varassa, ja sen kansalaiset omaksuivat kulutuskulttuurin. Lisäksi sotarintamalta palanneet sotilaat palasivat työmarkkinoille, ja sotateollisuuden toimijat jäsensivät liiketoimintaansa uudelleen alkaen valmistaa aseiden sijaan kulutustuotteita. Ensimmäisessä maailmansodassa hävinneet maat joutuivat myös maksamaan sotakorvauksia Yhdysvalloille.

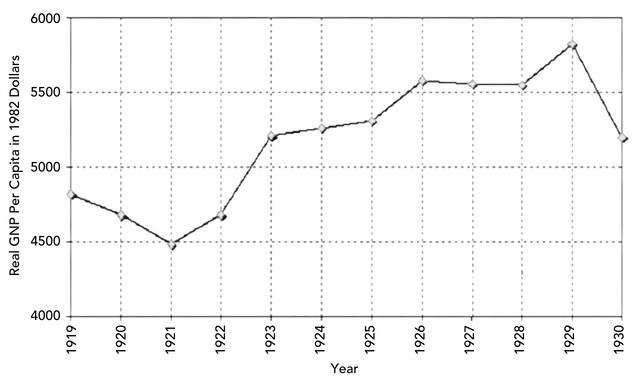

Kaiken tämän seurauksena Yhdysvaltojen bruttokansantulo nousi 4 500:sta noin 5 800 dollariin asukasta kohden vuosien 1920 ja 1929 välillä. (Bruttokansantulo eroaa bruttokansantuotteesta (BKT) siten, että bruttokansantuloon lasketaan mukaan ainoastaan maan kansalaisten tuottamat tuotteet ja palvelut.)

1920-luvulla kulttuurin ja teollisuuden murroksessa myös sijoittaminen kävi läpi omaa murrostaan. Noina vuosina käytettiin suurta velkavipua sijoituksissa tuomaan maksimaalista hyötyä nousevasta markkinasta.

Velkavivuttaminen tuohon aikaan oli erityisen helppoa, sillä 1913 perustettu Yhdysvaltojen keskuspankki alkoi harjoittaa uutta rahapolitiikkaa, joka mahdollisti matalat korot 20-luvulla. 1920-luvun sijoitustrendistä kertoo jotakin se, että yhtä lailla miljonääreillä kuin kotiäideillä, siivoojilla ja kokeillakin oli osakesalkut viritetty huippuunsa velkavivuilla. Ihmiset tottuivat nousumarkkinaan ja alkoivat ottamaan lainaa sijoituksiinsa. Sijoittajat uskoivat, että sijoitusten tuotto riittäisi maksamaan lainat takaisin ja tuottamaan voittoa.

Moni oli valmis laittamaan säästönsä kasvavaan osakemarkkinaan. Tämän seurauksena markkinaa kohtasi räjähtävä kasvu, jonka nousukiidolle tuli seinä vastaan vuonna 1929.

Nousukaudesta pudotukseen

Vuonna 1929 tuotanto oli jo alkanut laskemaan ja työttömyys lisääntynyt. Tämä oli seurausta Yhdysvaltojen keskuspankin huonosta ja hitaasta rahapolitiikasta.

Vuosina 1928 ja 1929 keskuspankki teki päätöksen nostaa ohjauskorkoja. Syynä nostoihin oli keskuspankin yritys rajoittaa velkavivun käyttöä arvopaperimarkkinoilla. Koronnostojen myötä Yhdysvaltojen talous alkoi hidastumaan ja tuotanto laski, mikä johti työttömyyden lisääntymiseen. Kesällä 1929 Yhdysvaltojen talous oli taantumassa, sillä ihmisten kulutus hidastui ja myymättä jääneet kulutustuotteet alkoivat kasaantua pakottaen tehtaita hidastamaan tuotantoa entisestään.

Tästä huolimatta osakkeiden hinnat jatkoivat nousuaan lukuihin, joita ei voinut enää perustella odotetuilla yritysten tuloksilla. Osakemarkkinoiden kurssit olivat siis jääneet paljon korkeammaksi todellisesta arvostaan.

Kun markkina reagoi ylihinnoitteluun samanaikaisesti, alkoi markkinapaniikki: osakkeenomistajat alkoivat paniikinomaisesti myymään ylihinnoiteltuja osakkeita välttyäkseen tappioilta. Lopulta 24.10.1929 ylihinnoiteltujen osakkeiden myyjiä oli niin paljon enemmän kuin ostajia, että osakkeiden hinnat tippuivat rajusti - eli tapahtui pörssiromahdus. Päivä tunnetaan historiassa nimeltä “musta torstai“, sillä pörssin avautuessa aamulla osakkeet olivat menettäneet jopa 11 prosenttia arvostaan. Mustana torstaina myytiin ennätysmäärä osakkeita, 12,9 miljoonaa kappaletta, joka oli kolminkertainen määrä normaaliin verrattuna.4 Laskumarkkina jatkui, ja seuraavana tiistaina myytiin vielä suurempi määrä osakkeita pyyhkien miljoonia osakkeita arvottomiksi. Sijoittajat, jotka olivat ostaneet osakkeita velkavivulla kärsivät eniten.

Tilanne oli luonnollisesti erittäin vakava myös pankkisektorille. Tätä pahensi entisestään Yhdysvaltojen keskuspankin johtajien erimielisyys siitä, miten ja kuinka paljon keskuspankin tulisi avustaa rahalaitoksia. Osa johtajista oli sitä mieltä, että avustusta tulisi antaa kaikille liikepankeille. Suurimman osan mielestä kuitenkin avustusta tulisi antaa vain niille liikepankeille, jotka olivat Yhdysvaltojen keskuspankin jäseniä. Tämä oli jälleen kerran rahapoliittinen virhe.

Päätöksen seurauksena oli pankkien konkurssiaalto, sillä ihmiset nostivat talletuksiaan ei-jäseninä olevista liikepankeista, eikä näillä pankeilla ollut tähän varaan. Samanaikaisesti kansalaiset hamstrasivat rahaa käteisenä ja pankit lainasivat yhä vähemmän rahaa eteenpäin, jolloin kierrossa olevan rahan määrä hupeni. Vuoden 1930 syksystä vuoden 1933 talveen kierrossa oleva rahan määrä väheni lähes 30 %.5

Vähenevä rahan tarjonta vastaavasti alensi tuotteiden ja palveluiden keskimääräisiä hintoja. Samanaikaisesti lainanottajien velkataakka kasvoi, sillä takaisin maksettava raha oli deflaation myötä arvokkaampaa. Deflaatio myös vääristi taloudellista päätöksentekoa, vähensi ihmisten ja yritysten kulutusta, lisäsi työttömyyttä ja johti pankkeja, yrityksiä sekä yksityishenkilöitä konkurssiin. Vuoteen 1933 mennessä, kun suuri lama saavutti syvimmän laaksonsa, oli noin 12,8 miljoonaa amerikkalaista työttömänä5 ja lähes puolet maan pankeista kaatunut.6

Laman vaikutus muualla maailmassa

Suuri lama oli teollistuneen maailman historian pahin taloudellinen supistuma, joka ajoittui vuosiin 1929–1939. Laukaisevana tekijänä pidetään yleisesti lokakuun 1929 osakemarkkinoiden romahdusta, joka sai Wall Streetin paniikkiin pyyhkäisemällä kerralla pois miljoonia sijoittajia pörssistä.

Koko maailmantaloudessa alkoi yleinen deflaatio. Seuraavina vuosina konkurssit, pankkikriisit ja työttömyys lisääntyivät useimmissa maissa ennennäkemättömiin mittoihin.Itävaltalaisen Credit Anstalt -pankin kaatuminen käynnisti kansainvälisen pankkikriisin. Seuraavien vuosien aikana kulutusmenot ja investoinnit laskivat, mikä aiheutti teollisuustuotannon ja työllisyyden jyrkän laskun. Talouden supistuessa tappiota tehneet yritykset irtisanoivat rajusti työntekijöitään.

Omaisuusluokat 1930-luvun lamassa

Osakkeet

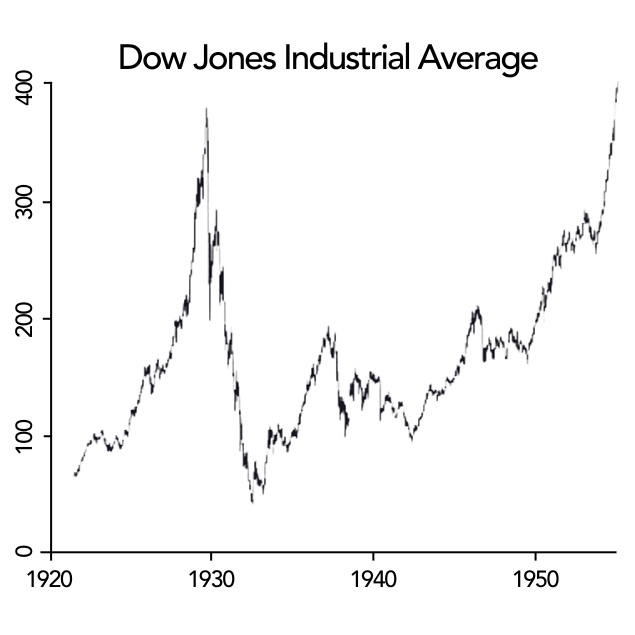

Osakkeita kohtaan kohdistui suuria toiveita ja odotuksia, sillä nousukausi osakemarkkinoilla oli kestänyt jo vajaan vuosikymmenen (1920–1929). Tämän nousukauden aikana esim. Dow Jones -indeksin arvo kuusinkertaistui. Dow Jones -indeksiin kuuluu kolmekymmentä keskeistä yhdysvaltalaista teollisuusyritystä (ja 1920-luku tunnetaan nimenomaan teollisuuden vallankumouksesta). Monet laittoivat säästönsä osakkeisiin, käyttivät velkavipua ja vielä rahoittivat sijoittamisen lainaamalla luottolaitoksista rahaa. Luotto osakemarkkinaan oli korkealla.

Monelle sijoittajista tuli täysin yllätyksenä Yhdysvaltojen talouden hidastunut tila ja vaikutukset, jotka huono rahapolitiikka sai aikaan. Osakemarkkina oli päätynyt sijoituskuplaan, ja osakkeet olivat ylihintaisia suhteessa yritysten todelliseen tuottoon. Yhdysvallat oli ajautunut taantumaan, mistä johtuen markkina reagoi voimakkaasti ja osakkeiden indeksien arvot tippuivat kymmeniä prosentteja päivässä. Maanantaina 28.10.1929 Dow Jones -indeksin arvo laski 13 %, seuraavana päivänä 12 %, ja marraskuun puolessa välissä indeksin arvo oli puolittunut.7 Laskumarkkina jatkui vuoteen 1932, jolloin Dow Jones -indeksin arvo oli laskenut 89 % huipustaan. Indeksillä kesti 22 vuotta palata takaisin romahdusta edeltävään arvoon.7

Osakkeet eivät pystyneet säilömään varallisuutta tai toimimaan turvapaikkana Yhdysvaltojen lamassa. Osakemarkkinaa kohtasi täysin hallitsematon kaaos, ja monen ostovoima tuhoutui.

Joukkovelkakirjat

Joukkovelkakirjat eivät kyenneet tarjoamaan turvaa sijoittajille, sillä suuren laman aikaan valuuttoja devalvoitiin. Koska Yhdysvaltojen dollari oli kiinni kultakannassa, valuutan devalvointi tarkoitti käytännössä, että 1 dollari vastasi pienempää määrää kultaa kuin aikaisemmin: dollarilla sai 41 % vähemmän kultaa.8 Toisin sanoen kaikki Yhdysvaltojen joukkovelkakirjoihin sijoitettu raha heikkeni 41 % arvossaan yhdessä yössä.

Tämä oli tuhoisaa velkakirjoihin sijoittaneille niin kotimarkkinoilla kuin ulkomailla: Yhdysvaltojen velkakirjoja taseessaan pitävien instituutioiden, kuten keskuspankkien, maksukyky heikentyi näin rajusta laskusta. Mikäli tappiot olivat liian suuria, saattoi velkakirjojen arvon lasku saada ulkomaiset keskuspankkiirit devalvoimaan valuuttansa arvoa. Tämä saattoi pahimmassa tapauksessa ajaa kyseisten maiden liikepankkeja konkurssiin, kun rahan arvon noston myötä myös niiden velkataakka oli kasvanut liiaksi.

Asunnot

1930-luvun lamassa lainojen korot nousivat ja lainojen myöntäminen vähentyi. Asuntomarkkinat hidastuivat, ja niillä oli lisäksi paljon velkaa, mikä johti lopulta siihen, että asuntojen hinnat laskivat. Vuosien 1929 ja 1933 välillä Yhdysvaltojen uusien asuntojen rakentaminen laski 95 %9, ja korjauskustannukset tippuivat aikaisemmasta 50 miljoonasta dollarista 500 000 dollariin. Vuonna 1932 noin 250 000–275 000 ihmistä menettivät asuntonsa pakkolunastuksessa; luku on dramaattinen verrattuna vuoteen 1926, jolloin pakkolunastusten määrä oli 68 000. Vuonna 1933 pakkolunastuksia tapahtui yli tuhat päivässä. Asuntojen hinnat tippuivat n. 35 %, eli jos talon arvo oli ennen lama-aikaa 6 000 dollaria, oli sen arvo vuonna 1932 enää 3 900 dollaria.9 Asuntojen hintojen rajusta tippumisesta johtuen vuonna 1930 monella oli asuntolainaa enemmän kuin heidän omistamansa asunnon arvo oli.

Käytännössä pakkolunastetuille asunnoille ei ollut markkinaa. Jos tuolloin olikin muutamia henkilöitä, jotka asuntoja halusivat ostaa, ostivat he asuntoja erittäin matalilla hinnoilla, jotka vain harvoin kattoivat koko lainan määrää. Tämä rasitti pankkeja entisestään ja pahensi laman tilannetta.

Kulta

Kulta pärjäsi maailmanlaajuisesti hyvin, sillä kulta edustaa turvasatamaa silloin, kun on poliittisesti tai taloudellisesti epävarmat ajat. Lamaa edeltävänä aikana kansalaiset pystyivät vaihtamaan dollarin setelinsä kultaan. Parhaiten ostovoima säilyikin niillä, jotka vaihtoivat paperirahan kultaan ennen dollarin devalvointia ja hyödynsivät ostovoimaansa ostamalla halpoja osakkeita ja asuntoja. Yhdysvaltojen dollari devalvoitiin vuonna 1934, mikä tarkoitti kullan arvo kasvua: kullan unssihinta muutettiin 20,67 dollarista 35 dollariin.

Esimerkkinä kullan ostovoiman säilyttämisestä on, että vertailtaessa asuntojen hintoja vuonna 1931 ja 1934, olisi samalla kultamäärällä saanut melkein kaksinkertaisen määrän asuntoja.10

Yhteenveto

1930-luvun lama johtui ennen kaikkea velkarahan massiivisesta määrästä sijoitusmarkkinoilla, mikä puolestaan johtui 1913 perustetun Yhdysvaltojen keskuspankin uudesta rahapolitiikasta, joka mahdollisti matalat korot 1920-luvulla. Matalat korot rohkaisivat ihmisiä liialliseen riskinottoon, ja kun keskuspankki päätti lopulta nostaa ohjauskorkoa, halvalla velkarahalla kasvanut kupla puhkesi. Kun ohjauskorkoa nostettiin, haluttiin lainarahaa ottaa vähemmän, mikä johti investointien ja kulutuksen laskuun. Koska tätä ennen tuotanto oli kasvanut massiivisesti, jäi kulutuksen laskun myötä tuottajille valtavasti tuotteita varastoon, minkä vuoksi heidän oli lopulta lomautettava työntekijöitään.

Samanaikaisesti osakemarkkinoilla alkoi olla liikaa velkavivutettua rahaa. Kun ihmiset halusivat lopulta myydä räikeästi ylihinnoiteltuja osakkeitaan, ei niille ollut tarpeeksi ostajia, ja Yhdysvaltain pörssi romahti lyhyellä aikavälillä (muutamaankin otteeseen). Markkinoiden lasku jatkui aina vuoteen 1932 asti, jolloin Dow Jones -indeksin arvo oli laskenut huippuluvuistaan jopa 89 prosenttia. Joukkovelkakirjat osoittautuivat tappiollisiksi sijoituksiksi johtuen globaalista valuuttojen devalvoinneista, sillä takaisin maksettava raha oli ostovoimaltaan lainattua rahaa heikompaa. Asuntomarkkinatkin olivat myrskyn silmässä: vuonna 1932 noin 250 000–275 000 ihmisen asunnot pakkolunastettiin (vrt. vuoden 1926 luku, 68 000). Samaten asuntojen hinnat tippuivat pelkästään vuonna 1933 n. 35 %.

Kulta pärjäsi tarkasteltavista omaisuusluokista parhaiten, sillä lyhyellä aikavälillä kulta jopa kaksinkertaisti ostovoimansa asuntomarkkinoilla.

Tässä julkaisussa esitetyt näkemykset ovat kirjoittajan, eivätkä ne välttämättä edusta Voiman virallista kantaa tai näkemyksiä.

Voit kopioida tätä sisältöä kokonaan tai osittain, kunhan merkitset Voiman tekstin tekijäksi ja sisällytät asiaankuuluvan URL:n. Voiman nimi ja linkki alkuperäiseen julkaisuus on sisällytettävä tekemääsi johdantoon. Muut oikeudet muutoksiin pidätetään. Voima pidättää oikeuden evätä sisällön kopiointiluvan miltä tahansa verkkosivulta milloin vain.

Mitään Voiman julkaisuissa tai verkkosivuilla olevaa ei tule pitää sijoitus-, laki-, vero- tai muuna neuvontana. Lukijan mahdollisesti harkitsemaa sijoituspäätöstä ei tule perustaa tähän sisältöön. Voiman julkaisujen tarkoitus on tarjota näkemyksellistä ja opettavaa sisältöä, eikä niitä tule ymmärtää kullan ostamistarjouksiksi, kaupankäyntikehotukseksi tai sijoitussuositukseksi.

-

https://www.imf.org/en/Publications/WEO/Issues/2016/12/31/World-Economic-Outlook-April-2009-Crisis-and-Recovery-22575 ↩

-

https://www.eduskunta.fi/FI/vaski/selonteko/Documents/vns_4+1999.pdf, sivu 23 ↩

-

https://www.veronmaksajat.fi/luvut/Tilastot/Julkinen-talous/Valtion-tulot-ja-menot/#955c5690 ↩

-

https://www.federalreservehistory.org/essays/great-depression ↩

-

https://www.history.com/topics/great-depression/great-depression-history ↩

-

https://www.federalreservehistory.org/essays/stock-market-crash-of-1929 ↩

-

https://www.forbes.com/sites/nathanlewis/2014/07/17/devaluations-of-the-1930s-dont-justify-todays-funny-money-excess/ ↩

-

https://www.encyclopedia.com/education/news-and-education-magazines/housing-1929-1941#:~:text=Housing%20values%20dropped%20by%20approximately,reduced%20value%20of%20their%20home. ↩