Voima Markets -uutiskirje 11/2022

Sam Laakso

Head of Voima Markets

Valuuttamarkkinataulukko

| Kullan hinta mitattuna | Lokakuu | 3 kk | YTD | 1 v | 3 v | 5 v | 10 v | 20 v |

|---|---|---|---|---|---|---|---|---|

| JPY | 1,09 % | 2,16 % | 15,42 % | 19,49 % | 48,58 % | 68,15 % | 77,02 % | 523,93 % |

| CHF | −0,17 % | −2,22 % | −1,97 % | 0,16 % | 9,55 % | 28,93 % | 2,11 % | 248,45 % |

| AUD | −1,51 % | 2,01 % | 1,32 % | 7,65 % | 16,24 % | 53,66 % | 53,89 % | 345,63 % |

| USD | −1,60 % | −4,53 % | −10,68 % | −8,40 % | 7,93 % | 28,47 % | −5,05 % | 413,88 % |

| SEK | −1,98 % | −1,22 % | 8,92 % | 17,56 % | 23,28 % | 69,08 % | 57,78 % | 519,03 % |

| EUR | −2,44 % | −2,90 % | 2,70 % | 7,11 % | 21,71 % | 51,30 % | 24,43 % | 414,91 % |

| CAD | −3,05 % | −0,94 % | −3,69 % | 0,74 % | 11,73 % | 35,83 % | 29,45 % | 349,19 % |

| GBP | −4,24 % | −3,29 % | 5,34 % | 9,32 % | 21,74 % | 48,74 % | 33,48 % | 600,97 % |

| NOK | −6,11 % | −0,02 % | 5,31 % | 12,67 % | 21,94 % | 63,35 % | 72,95 % | 617,86 % |

Lokakuun heikoin valuutta oli Japanin jeni (JPY).

Viime aikojen tärkeimmät markkinauutiset (englanniksi)

WGC: Keskuspankkien ennätykselliset ostot kasvattavat globaalia kullan kysyntää (Reuters)

Lagarde: EKP:n pitää jatkaa korkojen nostamista taantumasta huolimatta (Reuters)

Japani ilmoittaa 200 miljardin dollarin elvytyspaketista (Reuters)

Treidaajan kommentti 3.11.2022

Keskuspankkien vuotuinen kullan kysyntä ennätyskorkealla jo syyskuussa

Keskuspankkien kultaostot ovat saavuttaneet korkeimman vuositason 55 vuoteen - vuosiennätys, joka rikottiin jo syyskuun aikana. Suurimmat ostajat vuoden kolmannessa kvartaalissa olivat Turkki, Uzbekistan ja Intia - kyseessä ovat siis aasialaiset eivätkä länsimaiden keskuspankit.

Aasialaiset keskuspankit ovat ostaneet kultaa vuoden 2008 finanssikriisin päätöksestä lähtien, jolloin globaali rahajärjestelmä oli lähellä sortumispistettä. Vuoden 2008 finanssikriisi johtui liiallisesta velan määrästä sekä valtioiden surkeasta poliittisista päätöksistä. Nyt noin kymmenen vuotta myöhemmin valtioiden politiikan suhteen juuri mikään ei ole muuttunut: taloudessa on enemmän velkaa kuin koskaan, minkä vuoksi finanssijärjestelmä on jälleen pulassa.

Aasian maat kuten Kiina, Venäjä, Intia, Kazakstan, Turkki sekä monet muut ovat ostaneet kultaa viimeisen 15 vuoden aikana, ja näin tehdessään nämä valtiot ovat valmistautuneet paraikaa vallalla olevaan inflaatiokriisiin. Tämä kriisi tulee näkemykseni mukaan johtamaan laajempaan valuuttakriisiin, jossa valuutat menettävät ostovoimaansa huomattavasti nykyistä enemmän.

Nyt voisi olla hyvä hetki lukea lopputyöni kappale 4.3, Third Scenario: Monetary System Reform.

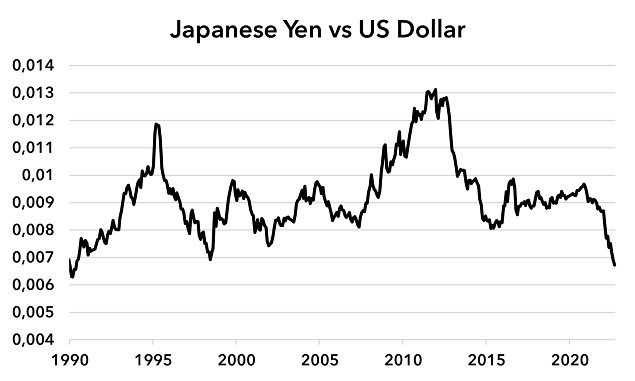

Miksi Japanin jeni laskee?

Japanin jeni oli suurista valuutoista lokakuussa ainoa, johon verrattuna kulta vahvistui, ja kuten yllä olevasta taulukosta voidaan nähdä, kullan hinta on noussut noin 20 % jeniin nähden viimeisen 12 kuukauden aikana. Mitä Japanissa oikein tapahtuu?

Keskuspankkiirit ja taloustieteilijät ovat jo vuosia käyttäneet Japania esimerkkinä puolustaakseen länsimaissa tapahtuvaa poikkeuksellista rahanluomista. Argumenttina on ollut, että keskuspankit voivat luoda rahaa tyhjästä, lainata tätä rahaa nolla- tai negatiivisilla koroilla valtioille, ja vaikka valtiot kuluttaisivat rahat hyödykkeisiin ja palveluihin, tämä ei saisi aikaan inflaatiota - tai toisin sanoen keskuspankkien luoman valuutan arvon heikkenemistä.

Tämän teorian myötä Japanista on tullut kehittyneen maailman velkaantunein valtio kaikilla mittareilla sekä teoriaa puoltavien taloustieteilijöiden lempilapsi. Toistaiseksi tämä ei ole ollut ongelma Japanille korkojen ollessa globaalisti matalalla, mutta tänä vuonna tilanne on muuttunut.

Toisin kuin muiden kehittyneiden valtioiden keskuspankit, Japanin keskuspankki ei ole nostanut tänä vuonna ohjauskorkoaan. Japanin keskuspankin pääjohtaja Haruhiko Kuroda on useaan otteeseen todennut, että Japanin talous on liian heikko kestääkseen koronnostot.

Japanin talous sekä valuutta ovat viimeisten 20 vuoden aikana olleet rankasta velkataakasta huolimatta vakaita, mutta nyt maa on tilanteessa, jossa sen talous ei kestä koronnostoja (yritykset joutuisivat konkurssiin), jossa valtiolla ei ole varaa koronnostoihin (valtio joutuisi maksukyvyttömäksi velkataakkansa alla) ja jossa muut suuret keskuspankit ovat toimeksipanneet erittäin nopeita koronnostoja. Tämän kaiken lisäksi Japani kamppailee rakenteellisen väestöongelman kanssa, sillä väestö ikääntyy ja työikäisten ihmisten lukumäärä on ollut laskussa vuodesta 1995.

Japani on kävelevä zombi, joka juuri ja juuri pysyy pystyssä, ja nyt kun muut keskuspankit nostavat korkojaan, sijoittajat saavat parempaa tuottoa muista valuutoista vaihtaen Japanin jenejä muihin valuuttoihin. Sijoittajat ovat siis hylkäämässä uppoavan laivan nimeltään Japanin jeni. Näyttää siltä, että velka painaa sittenkin ja vuosien ylettömän rahanluomisen jälkeen Japanin jeni ei pysty enää vastustamaan painovoimaa.

Niin kuin Englannin keskuspankki syyskuussa on Japanin keskuspankinkin tänä vuonna täytynyt puuttua valuuttamarkkinoihin yrittääkseen tukea omaa valuuttaansa - tosin heikolla menestyksellä. Samanaikaisesti Japanin hallitus on ‘auttanut' kansalaisiaan korkeaa inflaatiota vastaan antamalla heille ilmaista rahaa erinäisten elvytyspakettien avulla. Eli Japanin keskuspankin on täytynyt luoda jenejä tyhjästä, jotka sitten annetaan kansalaisille apurahana, jotta nämä selviäisivät rahan arvon laskusta. Kuulostaa todella järkevältä.

Christine Lagarde - epäpätevyyden malliesimerkki

Surkeasta työstä puheen ollen, olen järkyttynyt siitä, miten vähän kritiikkiä keskuspankkiirit saavat nykytilanteessa - oli puhe sitten toimista tai epäpätevyydestä. Tästä malliesimerkki on Euroopan keskuspankin nykyinen pääjohtaja Christine Lagarde.

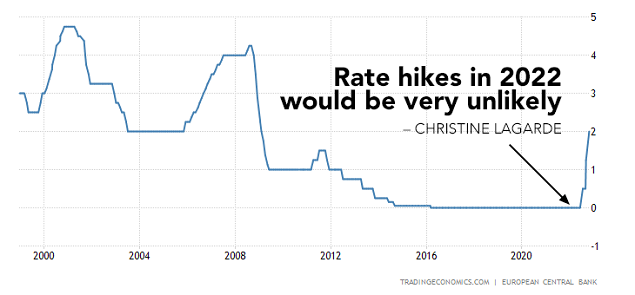

Eräässä viimeisimmässä julkisessa esiintymisessään 28.10.2022, Christine Lagarde toisti jälleen kerran, että nykyinen inflaatio ilmaantui ‘suurin piirtein tyhjästä'.

Hetkinen.

EKP:n pääjohtajana Lagardella on yksi tehtävä ylitse muiden: hintavakauden säilyttäminen euroalueella eli kuluttajahintojen liian nopean kasvun estäminen. Kaikki muu on tähän mandaattiin verrattuna toissijaista. Lagardelle maksetaan 450 000 € vuodessa tämän työn hoitamisesta, ja hänellä on oletettavasti maailman eniten resursseja (niin henkilöstön kuin budjetin puolesta) tehdä taloustutkimusta tämän työn hoitamiseksi. Ja tästä huolimatta hän toteaa kylmän rauhallisesti, että inflaatio tuli ‘suurin piirtein tyhjästä'. Hänellä jos kenellä luulisi tilanteen olevan hallinnassa, eikö?

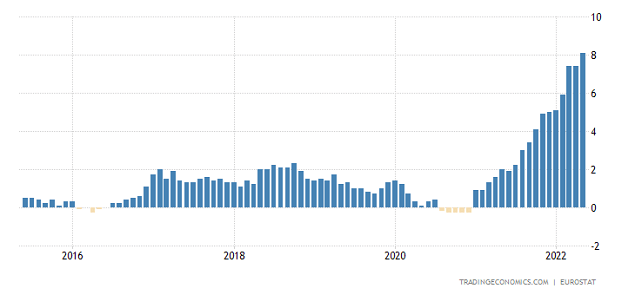

Joulukuussa 2021, Lagarde antoi selkeän ennusteen. Hän väitti, että EU:n inflaatio olisi vain ohimenevä ilmiö ja että EKP:n koronnostot vuonna 2022 olisivat erittäin epätodennäköisiä. Ja miten kävi?

Nyt 11 kuukautta myöhemmin euroalueen inflaatio on ennätyskorkealla ja EKP on suorittanut jyrkimmät koronnostonsa ikinä.

Vaikka Lagarde oli täysin väärässä sekä inflaation (eli hänen päätehtävänsä) että EKP:n koronnostojen (eli hänen päätyökalunsa) suhteen, häntä ja hänen kollegojaan kohtaan on annettu tuskin mitään kritiikkiä. Hän ei ole lähivuosien ainut keskuspankkiiri, joka on ollut 100 % väärässä, mutta viime vuosi eritoten näytti, kuinka epäpätevä Lagarde todellisuudessa on tekemään työtään.

Mielestäni se, missä valossa keskuspankkiirit ja suurin osa taloustieteilijöistä nykyään kuvataan, on suoraan sanottuna väärin. Heistä annetaan kuva erikoisalansa kiistattomina hallitsijoina, joita ei tule kristisoida maalaisjärjellä. On suorastaan anteeksiantamatonta, miten heidän ei tarvitse ottaa vastuuta räikeistä virheistään ja selkeästä epäpätevyydestään, joiden vuoksi tavalliset kansalaiset menettävät elinikäiset säästönsä ja kovalla työllään ansaitsemansa rahat.

Markkinat kuitenkin tietävät, että Lagarde on epäpätevä. Tämän vuoksi euro on menettänyt noin 20 % arvostaan Yhdysvaltojen dollariin nähden viimeisen puolentoista vuoden aikana.

Osakkeet

Monet Voiman varakkaat asiakkaat sekä institutionaaliset sijoittajat ovat kysyneet mielipidettämme osakkeista. Tämä on ymmärrettävää, sillä osakkeet ovat usein se osa sijoittajan salkkua, johon ollaan valmiita koskemaan paremman tuotto-odotuksen valossa. En ole osakeanalyytikko, vaan tarkastelen lähinnä makrotason ilmiöitä, sillä makrotalous on kaikkien laajojen markkinoiden pääajuri. Tämä pätee myös talouden kannalta herkimpiin omaisuusluokkiin, kuten osakkeisiin.

Jos olet lukenut aikaisemmat markkinakommenttini ja uutiskirjeen, tulet tuskin yllättymään. Osakkeiden tilanne ei ole muuttunut lainkaan.

Makroympäristö on osakkeille negatiivinen, ja saatavilla olevan datan valossa makroympäristö näyttäisi pysyvän negatiivisena ainakin vuoden 2023 ensimmäisen puoliskon loppuun. Yhdysvaltojen osakkeet ovat nousseet noin 10 % lokakuun pohjalukemista. Tämän vuoden osakkeiden laskumarkkinassa suurin nousu on ollut noin 18 % joka nähtiin heinä–elokuussa.

Kun IT-kupla puhkesi vuonna 2000, kurssien nousurallit olivat keskimäärin +15 %, ja keskiverto pudotus uusiin pohjalukemiin oli −18 %. Vuoden 2008 finanssikriisissä nousurallit olivat keskimäärin +12 % ja vastaavat pudotukset olivat −19 %. Nykyisessä laskumarkkinassa suurin nousu on ollut +18 %, vuonna 2008 se oli +23 % ja vuonna 2000 +21 %.

Moni sanoo olevansa pessimistinen osakkeiden suhteen, mutta näkyykö tämä heidän salkuissa? Harvemmin.

Kulta

Kuten tämän uutiskirjeen alusta saattoi lukea, aasialaiset keskuspankit ovat ostaneet kultaa ennätystahtiin. Voi olla, että ne pyrkivät hyötymään laskeneista kullan hinnoista, jotka ovat pitkälti seurausta markkinoiden laajasti laskeneesta likviditeetistä (kuten lokakuun uutiskirjeessä totesin). Tulevat kuukaudet ovat kuitenkin kullalle todennäköisesti haastavia, mutta jos sijoitushorisonttisi yltää yli tämän tai jopa seuraavan vuoden, sanoisin, että kannattaa seurata, mitä Aasian keskuspankit tekevät - ja ovat tehneet jo vuodesta 2008.

Muuta

Marraskuun Voima Gold Talks - Zoltan Pozsar

Tässä kuussa Helsingissä pidettävän Voima Gold Talksin pääpuhujana on Zoltan Pozsar, investointipankki Credit Suissen sijoitusstrategi. Zoltan on saanut osakseen huomiota markkinoilla Bretton Woods III -teoriallaan, jossa hänen mukaansa meitä odottaa uusi (monetaarinen) maailmanjärjestys. Tämä maailmanjärjestys pyörisi idästä käsin hyödykkeisiin pohjautuvalla valuutalla, mikä todennäköisesti heikentäisi euron ja dollarin asemaa sekä kiihdyttäisi inflaatiota lännessä. Zoltanin työstä löytyy paljon materiaalia verkosta, ja voit myös halutessasi kuunnella hänen antamansa haastattelun Bloombergin Odd Lots -podcastissa.

Vastuuvapauslauseke

Tässä julkaisussa esitetyt näkemykset ovat kirjoittajan, eivätkä ne välttämättä edusta Voiman virallista kantaa tai näkemyksiä.

Voit kopioida tätä sisältöä kokonaan tai osittain, kunhan merkitset Voiman tekstin tekijäksi ja sisällytät asiaankuuluvan URL:n. Voiman nimi ja linkki alkuperäiseen julkaisuun on sisällytettävä tekemääsi johdantoon. Muut oikeudet muutoksiin pidätetään. Voima pidättää oikeuden evätä sisällön kopiointiluvan miltä tahansa verkkosivulta milloin vain.

Mitään Voiman julkaisuissa tai verkkosivuilla olevaa ei tule pitää sijoitus-, laki-, vero- tai muuna neuvontana. Lukijan mahdollisesti harkitsemaa sijoituspäätöstä ei tule perustaa tähän sisältöön. Voiman julkaisujen tarkoitus on tarjota näkemyksellistä ja opettavaa sisältöä, eikä niitä tule ymmärtää kullan ostamistarjouksiksi, kaupankäyntikehotukseksi tai sijoitussuositukseksi.