Voima Markets -uutiskirje 12/2022

Sam Laakso

Head of Voima Markets

Valuuttamarkkinataulukko

| Kullan hinta mitattuna | Marraskuu | 3 kk | YTD | 1 v | 3 v | 5 v | 10 v | 20 v |

|---|---|---|---|---|---|---|---|---|

| USD | 8,29 % | 6,55 % | −3,28 % | −0,30 % | 20,80 % | 38,77 % | 3,15 % | 454,29 % |

| CAD | 6,59 % | 3,34 % | 2,65 % | 4,64 % | 22,02 % | 44,31 % | 39,12 % | 374,95 % |

| SEK | 3,06 % | 1,01 % | 12,25 % | 15,95 % | 32,40 % | 73,85 % | 62,20 % | 542,23 % |

| GBP | 3,02 % | −1,34 % | 8,52 % | 9,92 % | 29,57 % | 55,65 % | 36,96 % | 615,75 % |

| EUR | 2,86 % | 0,35 % | 5,63 % | 8,58 % | 27,84 % | 58,68 % | 28,67 % | 429,63 % |

| NOK | 2,60 % | −3,67 % | 8,05 % | 8,58 % | 28,92 % | 64,14 % | 79,14 % | 644,53 % |

| CHF | 2,29 % | 2,12 % | 0,27 % | 2,64 % | 14,27 % | 33,45 % | 5,15 % | 253,51 % |

| AUD | 2,10 % | 0,56 % | 3,45 % | 4,62 % | 20,38 % | 54,68 % | 58,44 % | 357,77 % |

| JPY | 0,51 % | 1,61 % | 16,01 % | 21,64 % | 52,27 % | 70,23 % | 72,69 % | 524,71 % |

Marraskuun heikoin valuutta oli Yhdysvaltojen dollari (USD).

Viime aikojen tärkeimmät markkinauutiset (englanniksi)

Yhdysvaltojen kuluttajainflaatio laski 7,7 %:iin viimeisen vuoden aikana (AP News)

Ghana suunnittelee ostavansa öljyä kullalla Yhdysvaltojen dollarien sijaan (Reuters)

Euroalueen tuotannon lasku jatkuu marraskuussa, mutta inflaatiopaineet ovat helpottumassa (S&P Global)

Kiina raportoi ensimmäisen kultaostonsa vuoden 2019 jälkeen (Reuters)

Treidaajan kommentti 8.12.2022

Trendien vastaiset liikkeet jatkuvat

Marraskuun pääteemat markkinoilla olivat trendien vastaisten liikkeiden jatkuminen. Osakkeet nousivat, Yhdysvaltojen dollari jatkoi korjausliikettään ja kulta vahvistui kaikkiin päävaluuttoihin verrattuna. Yhdysvaltojen dollarin korjausliike sai aikaan sen, että kulta vahvistui eniten dollariin nähden, siinä missä muihin valuuttoihin verrattuna nousu on ollut hillitympää.

Marraskuun osake- ja kultarallin ohella näiden omaisuusluokkien volatiliteetti-indeksit ovat laskeneet: osakkeet alle 20 (VIX) ja kulta alle 16 (GVZ). Mikäli nämä volatiliteetti-indeksit laskevat entisestään, olisi se positiivinen merkki kummankin omaisuusluokan kohdalla - likviditeetillä on tapana valua omaisuusluokkiin, jossa volatiliteetti laskee. Koska sekä osakkeiden että kullan volatiliteettiprofiilit ovat parantuneet viimeisen kuukauden aikana selvästi, on syytä tarkastella laajempaa, makrotaloudellista ympäristöä.

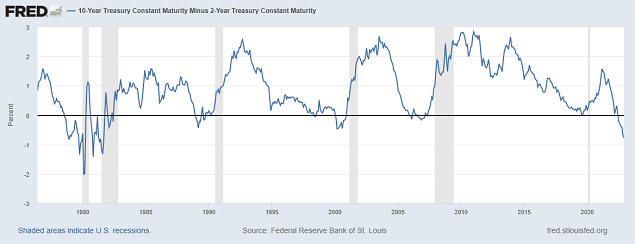

Yhdysvaltojen 10Y2Y:n korkoero pysähdyttävät −79 korkopistettä - alin lukema sitten 1981

Yhdysvaltojen valtion 10 vuoden ja 2 vuoden velkakirjojen korkoero (10Y2Y) on yleisesti käytetty Yhdysvaltojen talouden terveysmittari. Terveessä taloudessa Yhdysvaltojen 10 vuoden velkakirja maksaa korkeampaa korkoa 2 vuoden velkakirjaan verrattuna. Tämä käy järkeen, sillä sijoittajat vaativat korkeampaa tuottoa lainatessaan rahaa Yhdysvalloille pidemmäksi aikaa, sillä 10 vuoden aikavälillä on enemmän epävarmuutta kuin 2 vuoden. Epäterveessä taloudessa näiden velkakirjojen tuotot voivat kääntyä päälaelleen, jolloin sijoittajat vaativat korkeampaa tuottoa lyhyemmän aikavälin velkakirjoista.

Vaikka 10Y2Y onkin vain yksittäinen mittari, korkokäyrän kääntyminen on edeltänyt jokaista Yhdysvaltojen taantumaa sitten vuoden 1976. Tällä hetkellä 10Y2Y on −79 korkopistettä (0,79 %), mikä on matalin lukema sitten vuoden 1981 ja huomattavasti matalampi lukema kuin mikä edelsi vuoden 2000 IT-kuplan aiheuttamaa taantumaa ja vuoden 2008 finanssikriisiä. Samaan aikaan Yhdysvaltojen valtion velkakirjojen likviditeetti on laskenut ja volatiliteetti on noussut huomattavasti.

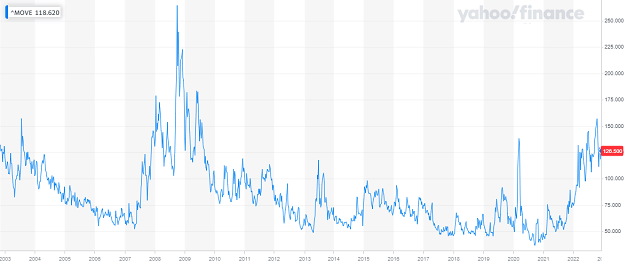

Yhdysvaltojen valtion velkakirjat heikoimmillaan sitten maaliskuun 2020

Yhdysvaltojen velkakirjamarkkinoiden volatiliteetti on kasvanut tänä vuonna

Yhdysvaltojen velkakirjojen kasvava volatiliteetti ja laskeva likviditeetti eivät indikoi nousumarkkinaa korkean riskin omaisuusluokille (mm. osakkeet & high yield), ja tällä hetkellä Yhdysvaltojen velkakirjojen volatiliteettiprofiili muistuttaa pikemminkin vuoden 2008 finanssikriisin alkua kuin tasaista talouskasvua. Jossain välissä korot saavuttavat huippunsa Fedin ohjauskoron ohella - minkä on hinnoiteltu tapahtuvan Q2 2023 - mutta koska rahapolitiikka vaikuttaa 6–18 kuukauden viiveellä, Fedin rahapolitiikan käännös ei tuo tukea osakemarkkinalle vielä pitkään aikaan. Yhdysvaltojen velkakirjojen volatiliteetti tulee todennäköisesti pysymään korkealla ainakin tuohon pisteeseen asti.

Inflaation ja talouden hidastuminen = taantuma

Sekä tuottaja- että kuluttajainflaatioindikaattorit ovat jatkaneet hidastumistaan samalla, kun kehittyneiden valtioiden taloudelliset olosuhteet ovat jatkaneet heikentymistään. Esimerkiksi euroalueen teollisuuden ostopäällikköindeksin (PMI) lukemat ovat pysyneet taantumatasolla, kuluttajien luottamus on yhä COVID-kriisin pohjalukemissa ja euroalueen tuottajahintaindeksi jatkaa hidastumistaan kaikkien aikojen korkeimmista lukemistaan.

Uuden datan valossa on aina syytä pysyä joustavana, mutta toistaiseksi tärkeimpien taloudellisten mittarien ja velkakirjamarkkinoiden mukaan emme ole näkemässä talouskasvua emmekä osakkeiden nousumarkkinaa. Merkit viittaavat pikemminkin syvään taantumaan. Nyt sijoittajien tärkein kysymys ei ole, milloin keskuspankit tekevät rahapoliittisen käännöksen, vaan missä omaisuusluokissa on hyvä pitää varallisuutensa taantuman aikana.

Nämä talouden realiteetit mielessä pitäen nykyinen makrotaloudellinen ympäristö näyttäytyy heikolta kasvuherkkien omaisuusluokkien, kuten osakkeiden, suhteen. Ympäristö suosiikin nyt matalariskisiä omaisuusluokkia, kuten Yhdysvaltojen dollaria ja kultaa. Tänä vuonna sekä inflaation kasvu että talouden kasvu ovat hidastuneet, ja kulta on ollut paineen alla. Jokainen syklin hidastuminen käyttäytyy omalla tavallaan, ja tämän hidastumisen yhteydessä on ilmennyt ennennäkemättömiä likviditeettiongelmia.

Mikäli kullan volatiliteetti laskee entisestään nykytason alapuolelle tai mikäli muiden omaisuusluokkien volatiliteetti alkaisi nousta merkittävästi, tämä merkkaisi myötätuulta kullalle, mikä on tyypillisesti hyvä allokaatio sekä inflaation että talouskasvun hidastuessa. Kullan volatiliteetin laskemisen ohella kullalla on tapana liikkua vahvasti kausiluontoisesti, ja tästä näkökulmasta kulta on siirtymässä vuoden vahvimpaan aikaan tammikuussa. Tämä kaikki on arvioitu Yhdysvaltojen dollarin näkökulmasta, ja kuten yllä olevasta valuuttataulukosta voi nähdä, kulta on suoriutunut hyvin läpi vuoden etenkin muissa valuutoissa. Lyhyellä aikavälillä näkymät ovat kullan suhteen epävarmoja, mutta merkit näyttäisivät viittaavan mahdolliseen trendin muutokseen - mikä on nähdäkseni vääjäämätön ottaen huomioon sen, miltä makrotalouden ympäristö näyttää vuodelle 2023.

Ghana suunnittelee öljyn ostamista kullalla

Ghanan varapresidentti Mahamudu Bawumia sanoi marraskuun lopulla, että Ghanan valtiolla on suunnitteilla uusi säädös, joka mahdollistaisi öljytuotteiden ostamisen kullalla Yhdysvaltojen dollarien sijaan. Säädöksen on tarkoitus astua voimaan vuoden 2023 ensimmäisellä neljänneksellä, vaikka suurin osa käytännön kysymyksistä on vielä avoinna.

Aloitteen on tarkoitus parantaa merkittävän kullantuottajamaa Ghanan maksutasetta ja vahvistaa Ghanan kansallisvaluutta cediä. Monien kehittyvien valtioiden valuuttojen tavoin cedi on ollut paineen alla Yhdysvaltojen dollarin tämän vuoden kovasta noususta johtuen. Aloite on Ghanan vastaus Yhdysvaltojen dollarien vajeeseen, mikä on aiheuttanut inflaatiota läpi kehittyvien valtioiden, mukaan lukien Ghanassa. (Vaikka dollareita on luotu viime vuosien aikana todella paljon, niitä ei ole valunut kaikkialle tasaisesti ja nyt mm. korkojen nousun seurauksena kysyntä dollareille on paljon suurempaa kuin muille valuutoille, joka on hieman paradoksaalisesti aiheuttanut globaalin dollarivajeen).

Vaikka Ghanan aloite on kokoluokaltaan pieni, se on selkeä osa jatkuvaa kullan uudelleenrahallistamisen trendiä, jota olemme todistaneet sitten vuoden 2008 finanssikriisin. Sen lisäksi, että aasialaiset keskuspankit ovat jatkuvasti kasvattaneet kultavarantojaan, valtiot kuten Venäjä, Malesia, Iran, Turkki ja Venezuela ovat aktiivisesti puhuneet kullan rahallistamisen puolesta - nämä maat ovat ehdottaneet, että kultaa tulisi käyttää laajemmin kansainvälisessä maksuliikenteessä.

Näitä puheita on dollarivajeen lisäksi erityisesti ajanut se, että Yhdysvallat on käyttänyt dollaria taloudellisena aseena pakotteiden muodossa. Tämä on saanut valtiot etsimään vaihtoehtoja maksujen suoritukseksi ilman dollareita, kuten kahdenväliset kauppasopimukset. Pakotteet ovat myöskin epäilemättä motivoineet ehdotettuja kultapohjaisia kauppajärjestelyjä.

Toistaiseksi ehdotetut kultapohjaiset kauppajärjestelyt eivät ole saaneet aikaan suurempia muutoksia kansainvälisen kaupan kentällä, joka on yhä riippuvainen dollareista. Aika näyttää, miten Ghanan järjestelmä toimii, mutta kuten jo todettua, Ghanan aloite on yksi monista kullan uudelleenrahallistamisen ilmentymistä, ja vastaava trendi tulee todennäköisesti kiihtymään, kun valuuttamarkkinoiden volatiliteetti ja geopoliittiset jännitteet pysyvät korkealla.

Vastuuvapauslauseke

Tässä julkaisussa esitetyt näkemykset ovat kirjoittajan, eivätkä ne välttämättä edusta Voiman virallista kantaa tai näkemyksiä.

Voit kopioida tätä sisältöä kokonaan tai osittain, kunhan merkitset Voiman tekstin tekijäksi ja sisällytät asiaankuuluvan URL:n. Voiman nimi ja linkki alkuperäiseen julkaisuun on sisällytettävä tekemääsi johdantoon. Muut oikeudet muutoksiin pidätetään. Voima pidättää oikeuden evätä sisällön kopiointiluvan miltä tahansa verkkosivulta milloin vain.

Mitään Voiman julkaisuissa tai verkkosivuilla olevaa ei tule pitää sijoitus-, laki-, vero- tai muuna neuvontana. Lukijan mahdollisesti harkitsemaa sijoituspäätöstä ei tule perustaa tähän sisältöön. Voiman julkaisujen tarkoitus on tarjota näkemyksellistä ja opettavaa sisältöä, eikä niitä tule ymmärtää kullan ostamistarjouksiksi, kaupankäyntikehotukseksi tai sijoitussuositukseksi.