Voima Markets -uutiskirje 3/2023

Sam Laakso

Head of Voima Markets

Valuuttamarkkinataulukko

| Kullan hinta mitattuna | Helmikuu | 3 kk | 1 v | 3 v | 5 v | 10 v | 20 v |

|---|---|---|---|---|---|---|---|

| JPY | −0,73 % | 1,99 % | 13,48 % | 45,37 % | 77,13 % | 70,32 % | 502,45 % |

| AUD | −0,76 % | 4,12 % | 3,25 % | 11,42 % | 59,78 % | 75,36 % | 372,05 % |

| NOK | −1,42 % | 9,04 % | 12,78 % | 27,42 % | 82,24 % | 109,40 % | 657,67 % |

| CHF | −2,65 % | 2,83 % | −1,66 % | 12,42 % | 38,20 % | 16,29 % | 263,63 % |

| EUR | −2,74 % | 1,60 % | 1,50 % | 20,09 % | 59,73 % | 42,66 % | 432,75 % |

| CAD | −2,88 % | 5,06 % | 3,02 % | 17,35 % | 47,36 % | 53,06 % | 380,01 % |

| GBP | −3,11 % | 3,44 % | 6,70 % | 22,73 % | 58,43 % | 45,59 % | 582,42 % |

| SEK | −5,00 % | 3,03 % | 5,63 % | 25,70 % | 75,01 % | 87,17 % | 543,35 % |

| USD | −5,28 % | 3,23 % | −4,31 % | 15,20 % | 38,55 % | 15,56 % | 421,83 % |

Helmikuun heikoin päävaluutta oli kulta (XAU).

Viime aikojen tärkeimmät markkinauutiset (englanniksi)

Fedin tärkein inflaatioindeksi nousi yli odotusten tammikuussa: 0,6 % (CNBC)

Saksan inflaatio kiihtyi yllättäen helmikuussa (Reuters)

Treidaajan kommentti 3.3.2023

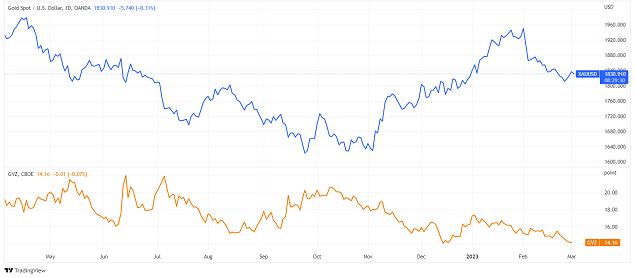

7.2. julkaistussa uutiskirjeessä kirjoitin seuraavasti: '[...] sanoisin olevan todennäköistä, että kulta saavuttaa lyhyen aikavälin pohjat seuraavan kolmen viikon aikana, minkä jälkeen edessä on todennäköisesti nousu uusiin huippuihin.' Nyt päivämäärällä 3.3. kullan korjausliike näyttää saavuttaneen pohjansa 28.2. - kolme viikkoa kirjoitukseni jälkeen. Myönnän, että en olettanut kullan korjauksen kestävän aivan näin pitkään, ja aionkin parantaa prosessiani ja kehittyä.

Korjausliikkeen ajan kullan volatiliteetti (GVZ) on jatkanut laskuaan 16,1:stä 14,1:een. Tämä on positiivinen signaali, mikä vahvistaa helmikuun liikehdinnän olevan pikemminkin korjausliike kuin trendimuutos.

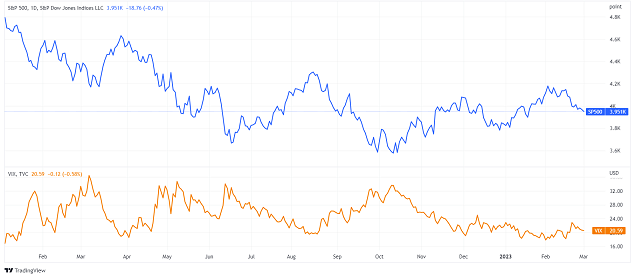

Jos katsomme vertailun vuoksi Yhdysvaltojen osakkeita, jotka myös laskivat helmikuussa vahvan tammikuun jälkeen, voimme nähdä, että osakkeiden volatiliteetti (VIX) on puolestaan noussut 17,1:stä 20,3:een. Kasvava volatiliteetti korjausliikkeen aikana on Yhdysvaltojen osakkeille negatiivinen signaali ja osittain seurausta optiomarkkinan kasvaneesta volyymistä, mihin viitattiin helmikuun uutiskirjeessä.

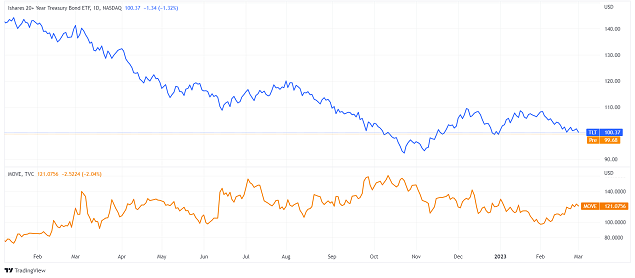

Sama pätee myös Yhdysvaltojen valtion joukkovelkakirjoihin, jotka ovat olleet laskussa samalla, kun niiden volatiliteetti (MOVE) on noussut.

Lyhyen aikavälin muutokset ympäri markkinoita jatkuvat mukautumistaan negatiiviseen makrotaloudelliseen ympäristöön, mikä suosii yhä kultaa osakkeiden ja joukkovelkakirjojen sijaan. Helmikuun korjausliike kullassa on tehnyt tehtävänsä: se on ajanut markkinoilta pois liiallisen lyhyen aikavälin optimismin. Kullan sentimentti on tasaantunut ja kääntynyt negatiiviseksi, mikä toimii polttoaineena seuraavassa nousussa.

Toinen huomionarvoinen asia on, että suurimpien ETF:n säilyttämä kullan määrä on pysynyt muuttumattomana marraskuusta asti. Tämä viittaa siihen, että ainakaan ETF-sijoittajat eivät ole rynnänneet kultaan hinnan noususta huolimatta, mikä myös osaltaan viittaa pessimismiin. Ihmisluonnosta johtuen useimmat sijoittajat eivät kykene ostamaan hinnan ollessa laskussa, vaan he yleensä viivyttävät ostopäätöstään, kunnes uuden syklin tai jopa uusi kaikkien aikojen huippu on saavutettu.

On hyvä pitää mielessä, että instituutioiden likviditeetti virtaa pois korkean volatiliteetin omaisuusluokista matalan volatiliteetin omaisuusluokkiin. Nämä rahavirrat toimivat merkittävinä ajureina kaikissa omaisuusluokissa viikkojen ja kuukausien aikavälillä. Uskon yhä, että vuoden 2023 ensimmäisen puoliskon aikana on kohtuullista odottaa kullan saavuttavan uudet kaikkien aikojen huippulukemat kaikissa päävaluutoissa.

Mikä voisi muuttaa näkemystäni kullasta lyhyellä aikavälillä?

- Kullan volatiliteetti alkaisi nousta samalla, kun sen hinta pysyy samana tai laskee.

- Kullan hinta nousisi korkeammalle nykytasosta eikä saavuttaisi tammikuun huippulukemia vaan saavuttaisi matalemman huipun ja alemman pohjalukeman - nähtäväksi jää, oliko 28.2. kullan pohjalukema vai ei.

- Talouskasvu alkaisi selkeästi kiihtyä, minkä johdosta osakkeet nousisivat merkittävästi samalla, kun niiden volatiliteetti laskisi merkittävästi (eli median ns. pehmeän laskun narratiivi toteutuisi).

- Joulukuun markkinakommentissa käsitellyn likviditeettiriskin käyminen todeksi.

Vastuuvapauslauseke

Tässä julkaisussa esitetyt näkemykset ovat kirjoittajan, eivätkä ne välttämättä edusta Voiman virallista kantaa tai näkemyksiä.

Voit kopioida tätä sisältöä kokonaan tai osittain, kunhan merkitset Voiman tekstin tekijäksi ja sisällytät asiaankuuluvan URL:n. Voiman nimi ja linkki alkuperäiseen julkaisuun on sisällytettävä tekemääsi johdantoon. Muut oikeudet muutoksiin pidätetään. Voima pidättää oikeuden evätä sisällön kopiointiluvan miltä tahansa verkkosivulta milloin vain.

Mitään Voiman julkaisuissa tai verkkosivuilla olevaa ei tule pitää sijoitus-, laki-, vero- tai muuna neuvontana. Lukijan mahdollisesti harkitsemaa sijoituspäätöstä ei tule perustaa tähän sisältöön. Voiman julkaisujen tarkoitus on tarjota näkemyksellistä ja opettavaa sisältöä, eikä niitä tule ymmärtää kullan ostamistarjouksiksi, kaupankäyntikehotukseksi tai sijoitussuositukseksi.