Voima Markets -markkinakommentti 12/2022

Sam Laakso

Head of Voima Markets

Johdanto

(Alkuperäisteksti julkaistu 15.12.2022.)

Vuosi 2022 tullaan muistamaan vuotena, jolloin geopoliittiset jännitteet saavuttivat uuden huipun Venäjän hyökättyä Ukrainaan ja jolloin inflaatio eskaloitui vuosikymmenten korkeimpiin lukemiin, johon keskuspankit vastasivat toteuttamalla jyrkimmän koronnostosyklinsä sitten 70-luvun. Lisäksi keskuspankkien kultaostot saavuttivat korkeimman vuositasonsa 55 vuoteen jo pelkästään vuoden 2022 kolmen ensimmäisen kvartaalin aikana; ja joulukuuhun mennessä ostot näyttävät jatkuneen. Tässä on vain osa vuoden 2022 huomionarvoisista tapahtumista. Vuosi 2023 alkaa sitkeän korkealla inflaatiolla ja kovassa geopoliittisessa paineessa samalla, kun kasvava taloudellinen epävarmuus näyttäisi kehittyvän taantumaksi, jonka laajuudesta ei vielä ole tietoa.

Marraskuun Voima Markets -uutiskirjeessä toin esille mahdollisuuden, että nykyinen inflaatiokriisi voisi eskaloitua valuuttakriisiksi. Tässä markkinakommentissa käydään läpi, miten inflaatiokriisit voivat muuttua valuuttakriiseiksi, miksi keskuspankit ostavat kultaa ja mistä tämä kertoo, sekä miten näen kullan suoriutuvan vuonna 2023.

Inflaatiokriisistä valuuttakriisiin?

Inflaatio on ollut vuoden 2022 puhutuin aihe sekä sijoitusmaailmassa että kotitalouksissa. Monissa maissa inflaatio on korkeimmillaan sitten 1970-luvun inflaatiokriisin. Kesällä 2021 alkanut inflaatioaalto on nostanut hintoja kaikkialla, eikä kukaan enää usko kyseessä olevan hetkellinen tai sektorikohtainen ilmiö. Energian hinnan kasvun aiheuttaessa hallaa eurooppalaisille kuluttajille ja yrityksille sekä ruoan hinta moninkertaistuessa voidaan nykyistä inflaatioympäristöä tässä vaiheessa kutsua inflaatiokriisiksi.

Suurin osa sijoittajista piti nykyistä EU:n inflaatiokriisiä luultavasti vain häntäriskiskenaariona (eli skenaariona, jota pidetään erittäin epätodennäköisenä) vielä muutama vuosi sitten. Katsotaan nyt, mikä puolestaan olisi nykyisen häntäriskiympäristön häntäriskiskenaario - valuuttakriisi.

Mitä valuuttakriisit ovat?

Valuuttakriisin määritelmät vaihtelevat, mutta yleisellä tasolla valuuttakriisi tarkoittaa kansallisen valuutan nopeaa, ei-suunniteltua heikentymistä. Valuuttakriisit puhkeavat tavallisesti kehittyvissä maissa, joissa reaalitalous sakkaa samalla, kun poliitikot jatkavat kestämättömän talouspolitiikan harjoittamista - mikä usein tarkoittaa valtion alijäämäistä kulutusta ilman, että poliitikoilla olisi toimivaa suunnitelmaa tilanteen korjaamiseksi. Tämä saa sijoittajat ja tavalliset kansalaiset myymään paikallista valuuttaa luotettavampaan, ulkomaiseen valuuttaan. Paikallisen valuutan myynti johtaa siihen, että paikallisen valuutan arvo laskee, mikä voi aiheuttaa laskukierteen ja valuutan arvon romahtamisen. Tätä kutsutaan valuuttakriisiksi.

Valuuttakriiseissä valuutta inflatoituu nopeasti, finanssimarkkinoilla on korkeaa volatiliteettiä, pankkikriisejä puhkeaa, pääomia virtaa pois maasta - mitä pyritään rajoittamaan vapautta rajoittavalla paikallisella lainsäädännöllä - ja taloudessa on turbulenssia. Valuuttakriisin aikana kaikki sijoituksista kulutustuotteisiin hinnoitellaan uusiksi ja etenkin kotimaiset sijoituksen kärsivät kovia tappioita samalla, kun muissa valuutoissa arvotetut kansainväliset sijoitukset näyttäytyvät turvallisempina sijoituskohteina. Valuuttakriisit voivat joissain tapauksissa johtaa yhteiskunnalliseen levottomuuteen tai jopa laajamittaisiin humanitaarisiin kriiseihin, kuten Venezuelan tapauksessa. Valuuttakriisien yhdistävä tekijä on, että tavalliset kansalaiset menettävät paikallisessa valuutassa tehdyt säästönsä, ja heidän palkkatulonsa ostovoima laskee yleisen hintatason jyrkän nousun myötä.

Valtion toimesta suoritettua valuutan devalvointia - jota esim. Ukraina toteutti heinäkuussa 2022 devalvoimalla Ukrainan hryvniaa 25 % Yhdysvaltojen dollariin nähden - ei pidetä valuuttakriisinä, sillä taustalla on selkeä tahtotila heikentää valuutan arvoa. Kuitenkin jopa valtion toimesta suoritettu valuutan devalvointi voi laukaista valuuttakriisin, mikäli esimerkiksi markkinat uskovat devalvointien jatkuvan. Tarkoituksenmukaisella valuutan devalvaatiolla on tavallisen kansalaisen näkökulmasta kuitenkin sama vaikutus kuin valuuttakriisillä.

Vaikka tämän päivän inflaatio Euroopassa ja Pohjois-Amerikassa aiheuttaa huomattavia ongelmia kotitalouksille, olemme kuitenkin vielä kaukana siitä taloudellisesta ja humanitaarisesta kärsimyksestä, jota varsinainen valuuttakriisi voi aiheuttaa.

Ratkaisu valuuttakriiseihin

Valuuttakriisien vastaisessa taistelussa valtiot ja keskuspankit voivat joko myydä valuuttavarantojaan (eli pönkittää oman valuuttansa hintaa ostamalla sitä takaisin markkinoilla) tai nostaa korkoja (mikä nostaa kyseisessä valuutassa arvotettujen joukkovelkakirjojen tuottoa ja luo valuutalle näin kysyntää). Kumpaakin keinoa käytetään usein valuuttakriiseissä, mutta viime kädessä korkojen nostaminen tarpeeksi korkealle on ainoa keino, joka voi tosiasiassa laajasti nostaa kansallisen valuutan kysyntää. Kuitenkin valtioiden käytössä olevat keinot valuuttakriisin vastaisessa taistelussa ovat rajoittuneita eivätkä takaa kriisin loppua, sillä loppuviimeksi markkinat ja ihmiset päättävät, onko valuutta luottamuksen arvoinen.

Voidaan sanoa, että Yhdysvallat vältti valuuttakriisin 1970-luvulla koronnostojen ansioista. Yhdysvaltojen keskuspankki Fed nosti ohjauskorkoaan alle 4 prosentista 20 prosenttiin 70-luvun inflaatiokriisin aikana. Tämä vakuutti lopulta sijoittajat Yhdysvaltojen dollarin kestävyydestä, mikä esti inflaatiokriisin eskaloitumisen valuuttakriisiksi.

Valuuttakriisejä on nykyään tiheämmin

Kun valuuttakurssit olivat kiinteitä ja raha oli taattu kullalla tai hopealla, laajamittaisia valuuttakriisejä esiintyi harvemmin. Valuuttakriisejä alkoi esiintyä yleisemmin, kun kelluvat valuuttakurssit otettiin ensi kerran laajasti käyttöön 1970-luvulla. Nykyinen rahajärjestelmä on mahdollistanut inflaatiokriisien ja tämän myötä valuuttakriisien yleistymisen.

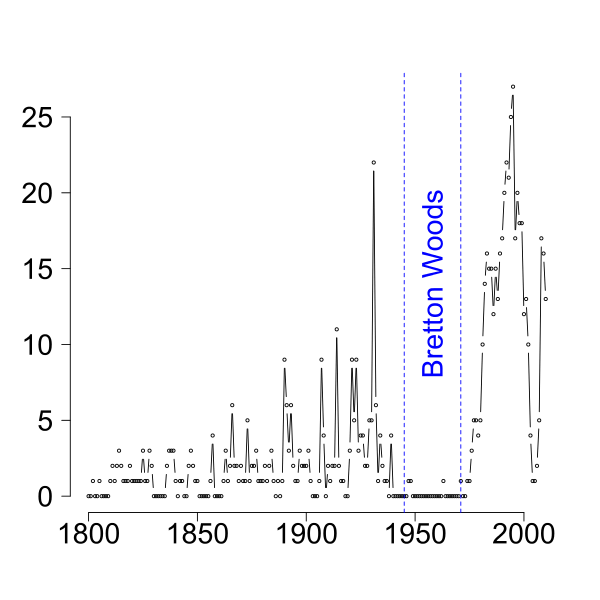

Koska valuuttakriiseillä on paljon yhteisiä piirteitä pankkikriisien kanssa, voidaan pankkikriisien määrää käyttää myös valuuttakriisien yleisyyden historiallisessa tarkastelussa. Jos katsotaan pankkikriiseissä olevien valtioiden määrää, voidaan huomata pankkikriisien yleistyneen 1970 jälkeen, kun Yhdysvallat irrottautui kultakannasta. Yksi pankkikriisien huippu saavutettiiin 1990-luvulla Aasian finanssikriisin aikaan.

Pankkikriisissä olevien valtioiden vuosittainen määrä vuodesta 1800

Yllä oleva kuvaaja päättyy vuoteen 2008, joten siihen ei ole täysin sisällytetty vuoden 2008 finanssikriisin lukemia. Kuvaajasta käy ilmi, että pankkikriisit ei ollut käytännössä ollenkaan Bretton Woods -rahajärjestelmän aikana (jolloin valuutat olivat kiinteällä kurssilla kiinni Yhdysvaltojen dollarissa, joka puolestaan oli kiinni kullassa). Tämä muuttui 1970-luvulla, jolloin Bretton Woods -rahajärjestelmä lakkautettiin.

1970-luvulla valuuttakriisit alkoivat valua ympäri maailman, kun markkinat tottuivat uuteen globaaliin, kelluvaan rahajärjestelmään ja hinnoittelivat valuuttoja sen mukaisesti. Pankkikriisit saavuttivat huippunsa 1990-luvun lopulla, jonka jälkeen globaali finanssijärjestelmä tasaantui väliaikaisesti. Vuoden 2008 jälkeen globaali finanssijärjestelmä on kuitenkin käynyt hauraammaksi ja valuuttakriisit ovat nostaneet jälleen päätään.

Pelkästään viimeisen vuosikymmenen aikana olemme jo nähneet suuria valuuttakriisejä ja ei-suunniteltua valuutan arvon laskua Sudanissa (vuodesta 2012), Venezuelassa (2013–), Argentinassa (2014–), Ukrainassa (2014–2015 ja 2022–), Turkissa (2017–), Zimbabwessa (2018–), Iranissa (2018–), Etiopiassa (2019–), Sri Lankassa (2022–) sekä Venäjällä (2022–), eikä tämä lista ole täydellinen. Näiden lisäksi on useita valtioita, joissa inflaatio on yli 20 %, eikä niiden kohdalla voida poissulkea inflaatiokriisin mahdollista eskaloitumista valuuttakriisiksi.

Lisäksi yhä suuremmat taloudet näyttävät kärsivän valuuttakriiseistä, ja monella valtiolla voi olla edessä vaikea finanssikriisi nykyisten kaksi- tai kolminumeroisten inflaatiolukemien vallitessa. Jopa euroalueella vuotuinen inflaatio on saavuttanut 10 prosentin lukeman, ja joissain EU-maissa inflaatio on jo ylittänyt 20 %.

Tämä herättää kaksi kysymystä: Miltä valuuttakriisi näyttäisi länsimaissa ja kuinka todennäköistä olisi, että nykyinen inflaatiokriisi eskaloituisi valuuttakriisiksi?

Valuuttakriisien analyysi ja todennäköisyys

Historiallisesti katsottuna uusien valuuttakriisien todennäköisyys globaalisti seuraavan vuosikymmenen aikana on 100 %. Missä ja miten suurina ne ilmenevät on yhä avoinna. Nämä kriisit tulevat iskemään kehittyviin maihin, mutta nykypäivänä ei ole täysin poissuljettua, että valuuttakriisi voisi tapahtuma myös lännessä.

Viimeisen 50 vuoden aikana valuuttakriisit on voitu helposti mitata esimerkiksi Yhdysvaltojen dollareissa, sillä kriisit ovat olleet paikallisia ja dollari on ollut suhteellisen vakaa mittayksikkö. Kuitenkin maailmantalouden kietoutuessa yhä enemmän yhteen, finanssi-, pankki- ja inflaatiokriisit ovat muuttuneet globaaleiksi ilmiöiksi. Nykyinen inflaatiokriisi vaikuttaa myös Yhdysvaltoihin ja Yhdysvaltojen dollariin.

On mahdollista, että lännessä nähdään valuuttakriisi, jota ei voida mitata Yhdysvaltojen dollarissa.

Kuvitellaan globaali valuuttakriisi, jossa valuuttakurssit merkittävien valuuttojen, kuten euron, Sveitsin frangin ja Yhdysvaltojen dollarin välillä pysyisivät suhteellisen vakaina samalla, kun vuotuinen inflaatio pysyisi sitkeästi 10 % yläpuolella useamman vuoden. Tässä skenaariossa yhden euron voisi yhä vaihtaa yhteen dollariin vuosi toisensa jälkeen, mutta joka vuosi molemmat valuutat menettäisivät 10 % ostovoimastaan. Jos tällainen ympäristö jatkuisi tarpeeksi pitkään, voitaisiin tilannetta luonnehtia valuuttakriisiksi, joka voisi johtaa vakaviin yhteiskunnallisiin, taloudellisiin ja humanitaarisiin kriiseihin. Toinen, suorempi tie läntiseen valuuttakriisiin olisi lyhyemmän aikavälin voimakas inflaatiopurkaus, joka tiputtaisi läntisen valuutan, kuten euron, arvoa yli 50 % muutamassa vuodessa.

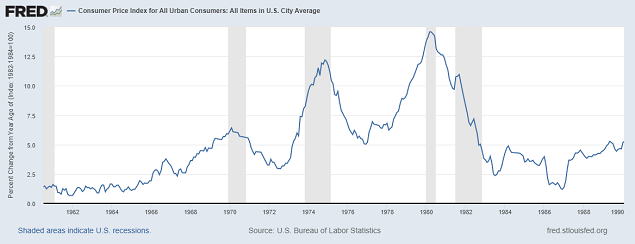

Todennäköisempää onkin, että nykyinen inflaatiokriisi eskaloituisi valuuttakriisiksi 1970-luvun tavalla. 70-luvun inflaatiokriisin aikana inflaatio saavutti ensin 6,4 %:n piikin, putosi 3 %:iin, nousi taas 12,2 %:iin ja laski 5 %:iin, ennen kuin inflaatio nousi yli 14 %:iin. Virallisesti Yhdysvalloissa kuluttajahinnat nousivat 70-luvulla yli 100 % siinä, missä kullan hinta nousi yli 2 400 %. Kyseessä oli siis laajamittainen valuutan arvon lasku, jonka eskaloituminen valuuttakriisiksi vältettiin ainoastaan nostamalla korot ennennäkemättömiin lukemiin.

Yhdysvaltojen vuotuinen inflaatio 1961–1990 kuluttajahintaindeksillä mitattuna

Kuten yllä olevasta kuvaajasta voi nähdä, 70-luvun inflaatiokriisin aikaan inflaatio tuli aalloissa eikä ollut ohi kuin vasta vuosikymmenen jälkeen. On syytä muistaa, että inflaatiokriisistä huolimatta Yhdysvaltojen dollari oli maailman suosituin reservivaluutta 1970-luvulla - kuten tänäänkin. Mikäli joku toinen länsimaalainen valuutta kokisi tänä päivänä vastaavan inflaatiokriisin kuin Yhdysvaltojen dollari 1970-luvun lopulla, ei laajempaa valuuttakriisiä voitaisi välttämättä väistää.

Keskuspankit ympäri maailman ovat lisäksi hajauttaneet valuuttavarantojaan Yhdysvaltojen dollareista muihin omaisuusluokkiin, kuten kultaan. Tämä viittaa siihen, että Yhdysvaltojen dollarin immuniteetti valuuttakriisejä vastaan (mikä johtuu Yhdysvaltojen dollarin statuksesta maailman reservivaluuttana) on hitaasti tulossa päätökseen. On kuitenkin todennäköistä, että muut länsimaiset valtiot tulevat kokemaan omat valuuttakriisinsä ennen Yhdysvaltoja.

Länsimaat ovat kulkeneet kohti nykyistä inflaatiokriisiä aina vuoden 2008 finanssikriisistä lähtien, milloin keskuspankit loivat rahapolitiikallaan pohjan tämän päivän inflaatiolle. Olemme yhä matkalla kohti vastaavaa aikakautta, jonka Yhdysvallat koki 1970-luvulla. Vaihtoehtoisesti länsi voi kokea valuuttakriisin nopeammallakin tahdilla, mikäli tarpeeksi voimakas, laukaiseva tekijä ilmenee.

Tällainen mahdollinen tekijä lähivuosina voisi olla esimerkiksi uusi velkakriisi Euroopassa, EU:n romahtaminen, Ukrainan sodan leviäminen muihin maihin, sota Yhdysvaltojen ja Kiinan välillä tai Yhdysvaltojen sisällissota. Nämä skenaariot eivät ole täysin tuulesta temmattuja, sillä nykyään arvostetuimmatkin makrosijoittajat, kuten Ray Dalio, keskustelevat näistä skenaarioista julkisesti.

Nykyinen suunta on viitoitettu jo vuosia sitten, ja ilmassa on myös mahdollisia, eskaloitumista nopeuttavia tekijöitä. Tämän lisäksi geopoliittinen ilmapiiri on erittäin epävakaa. Lännen ei tulisi sivuuttaa valuuttakriisin riskiä samalla tavalla, kuin riski tämän päivän inflaatiokriisistä sivuutettiin.

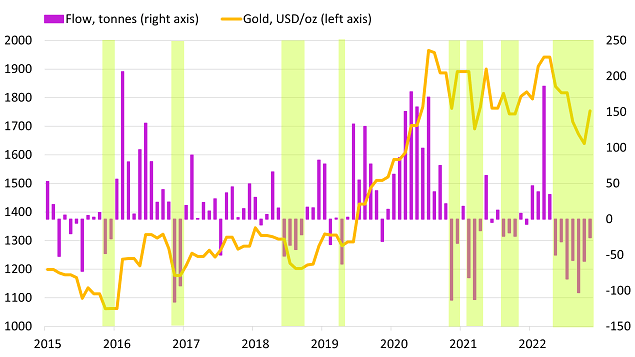

Miksi keskuspankit ostavat kultaa?

Vuoden 2022 ensimmäisen yhdeksän kuukauden aikana keskuspankit ostivat enemmän kultaa kuin minkään muun vuoden kolmen ensimmäisen kvartaalin aikana. Keskuspankkien kultaostot saavuttivat 55 vuoden vuotuisen ennätyksen pelkästään vuoden 2022 ensimmäisen yhdeksän kuukauden aikana: keskuspankkien kultaostot olivat yhteensä yli 670 tonnia - yli 37 miljardia dollaria. Suurimpia ostajia tänä vuonna ovat olleet Turkki, Egypti, Uzbekistan, Irak, Intia, Qatar ja Yhdistyneet arabiemiirikunnat.

Keskuspankit ovat olleet kullan netto-ostajia sitten vuoden 2008 finanssikriisin - suurimpina ostajina ovat olleet Kiina, Venäjä, Kazakstan ja Turkki. Lisäksi viime vuosina mukaan on tullut eurooppalaisia valtioita, kuten Puola, Serbia, Unkari ja Irlanti.

World Gold Council laatii toistuvia kyselyitä keskuspankeille liittyen niiden näkemyksiin kullasta. Vaikka kaikki keskuspankit eivät vastaakkaan kyselyyn, antaa se osviittaa keskuspankkiirien näkemyksistä kullasta. Tämän vuoden kyselyssä (julkaistiin 2022 kesäkuussa) 14 keskuspankkia kertoi suunnittelevansa kullan ostamista vuoden sisällä. Kyselyn perusteella kolme tärkeintä syytä kullan ostamiselle olivat seuraavat:

- Kohonnut riski globaaliin finanssikriisiin (11 vastausta)

- Mahdolliset kansainvälisen rahajärjestelmän rakenteelliset muutokset (8 vastausta)

- Reservivaluuttatalouksien kohonneet taloudelliset riskit (8 vastausta)

Vaikka otanta onkin rajallinen, nämä vastaukset heijastavat marraskuun uutiskirjeessä läpikäytyjä havaintoja. Kaikki yllä mainitut syyt heijastavat myös varautumista lännen mahdolliseen valuuttakriisin riskiin, ja näin ollen voidaan myös tulkita, että yksi keskuspankkien kultaostojen syistä on valuuttakriisin uhka lännessä. Venäjän keskuspankin valuuttavarantoihin tänä vuonna kohdistetut pakotteet ovat myös todennäköisesti yksi tekijä, kun kehittyvien maiden keskuspankit miettivät uudelleen omien varantojensa koostumusta - fyysiselle kullalle on todistetusti vaikea asettaa pakotteita.

Yllättävää nykytilanteessa on, että Kiinan keskuspankki on aloittanut taas kultaostot. Joulukuussa Kiina ilmoitti kasvattaneensa kultavarantojaan ensimmäistä kertaa sitten vuoden 2019. Kiinan kultavarantojen viralliset luvut aiheuttavat paljon spekulaatiota, sillä Kiina ei tunnetusti ilmoita kultaostoistaan ja varantojensa laajuudesta läpinäkyvästi. Jotkut ovat jopa ehdottaneet, että Kiinan todellinen kultavarantojen koko olisi moninkertainen ilmoitettuun määrään nähden. Lisäksi on tärkeää ymmärtää, että Kiinan valuuttavarantojen hajauttaminen pois Yhdysvaltojen valtion velkakirjoista kultaan voidaan nähdä myös poliittisena paineena Yhdysvaltoja vastaan.

Markkinanäkymät vuodelle 2023

Kaikesta huolimatta on erittäin epätodennäköistä, että valuuttakriisi alkaisi länsimaissa vuoden 2023 aikana, mutta riskin todennäköisyys kasvaa vuosi vuodelta. Toisaalta on erittäin todennäköistä, että sekä EU:ssa että Yhdysvalloissa vajotaan taantumaan vuonna 2023. Tässä osiossa käydään läpi, mitkä ovat omat ennusteeni vuodelle 2023 ja mitä tämä tarkoittaa erityisesti kullan kohdalla.

Tärkeää on esittää oikeat kysymykset

Luultavasti yleisin kysymys, jota sijoittajat kysyvät tällä hetkellä, on ”milloin keskuspankit ‘pivotoivat'”, mikä tosiasiassa tarkoittaa “milloin voin taas ostaa osakkeita”. Tämän kysymyksen sijaan sijoittajien tulisi kysyä ”missä omaisuusluokissa on hyvä pitää varallisuutensa taantuman aikana”. Keskuspankkien ‘pivotointi' eli rahapoliittinen käännös ei tarkoita välitöntä nousumarkkinaa korkean beta-kertoimen osakkeille, kuten teknologiaosakkeille, sillä 1) rahapolitiikka toimii viiveellä, 2) käännös ei pysäytä käynnissä olevaa yritysten tulosten taantumaa ja 3) käännös ei estä taloustaantumaa, jota kohti olemme matkalla.

Historiallisesti keskuspankkien käännös tiukentavasta rahapolitiikasta pidättyvään ja myöhemmin elvyttävään rahapolitiikkaan tarkoittaa, että usein ensimmäistä käännöstä seuraavien kuukausien aikana osakkeet laskevat, Yhdysvaltojen dollarin nousu alkaa taittua, kullan hinta nousee ja lyhyen maturiteetin Yhdysvaltojen valtion velkakirjat nousevat.

Reaktiivisena toimijana Fed ei kontrolloi omaisuusluokkien hintoja, vaan näitä kontrolloivat talouskasvun ja inflaation kasvun muutokset. Kun nämä tekijät pitää mielessä, voidaan olettaa, että Fedin rahapoliittinen käännös vuonna 2023 tuskin saa välittömästi aikaan osakerallia. Toisaalta Fedin käännöksen seurauksena kulta tuskin näyttää samalta kuin vuoden 2022 maaliskuun ja marraskuun välillä.

Mitkä ovat kullan hinnan ajurit?

Tavallisesti kuulee sanottavan, että kulta suoriutuu hyvin talouskriisin aikaan. Harvemmin sen sijaan kuulee sanottavan, että kullan hinnat nousivat lähes 300 % vuosina 2001–2008 - lähihistorian suurimman talouskasvukauden aikana. Näin ollen ei tule ajatella, että kriisit ovat kullan hinnan pääajureita, vaan ajurit ovat muualla.

Lyhyellä aikavälillä kaikkien omaisuusluokkien (ml. kullan) hintoja ohjaa makrotalouden kehitys. Talouskasvun ja inflaation kasvun muutokset toimivat kaikkien omaisuusluokkien trendien ajureina. Pitkällä aikavälillä kullan hintaa ohjaa kierrossa olevan rahan määrä suhteessa kierrossa olevan kullan määrään.

Yksinkertaistettuna: jos pitkällä aikavälillä kierrossa olevan kullan määrä kasvaa 20 % kaivostuotannosta siinä, missä kierrossa olevien eurojen määrä kasvaa 300 % EKP:n rahanpainamisen johdosta, kullan hinta kasvaa euroissa mitattuna noin 230 % - eli toisin sanottuna eurojen hinta laskee kullassa mitattuna yli 70 %.

EKP ja Fed eivät ole aikaisemmin kyenneet ajamaan taseitaan alas QT-ohjelmien aikana, eikä mikään viittaa siihen, että nykytilanne olisi erilainen. Näin ollen voidaan olettaa, että kierrossa olevien eurojen ja Yhdysvaltojen dollarien määrä ei laske vaan kasvaa, mikä tarkoittaa pitkällä aikavälillä positiivista ympäristöä kullalle sekä dollareissa että euroissa mitattuna.

Kullan kausiluonteisuus, rahavirrat ja syklit

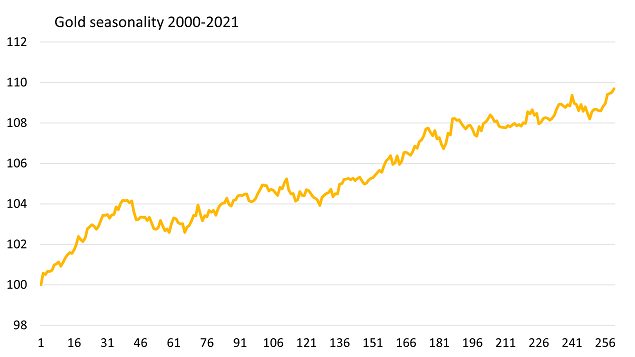

Sen lisäksi, että niin pitkän tähtäimen ajurit kuin lyhyen aikavälin makroympäristökin ovat kullalle suotuisat, alkuvuosi on tyypillisesti vahva kullalle. Kulta tekee merkittävät pohjat yleensä joko marras- tai joulukuussa, minkä jälkeen kulta on vuoden vahvimmassa nousussa helmi- tai maaliskuuhun saakka. Vuoden 2000 jälkeen näin on käynyt 17 kertaa 22:sta.

Alkuvuosi on kullalle vahvimman nousumarkkinan aikaa

Kausittaisen myötätuulen lisäksi kullan hinta on ollut melko vakaa dollareissa mitattuna jo yli kahden vuoden ajan, 2018–2020 jälkeisen vahvan nousun jälkeen. Markkinoilla tämä näkyy pessimistisestä positioitumisesta, joka käy ilmi COT-raporteista. Viimeksi kullan COT-raportti oli näin pessimistinen vuoden 2019 toukokuussa, juuri ennen kullan monivuotista nousukautta. Lisäksi kulta-ETF:stä on vuotanut merkittävästi varoja viime kuukausien aikana, ja vastaavaa pessimismiä nähdään usein kullan pohjien yhteydessä.

Markkina on positioitunut samaan tapaan kuin tyypillisesti pohjien yhteydessä

Kulta ETF:stä nähdään usein vastaavia rahavirtoja pohjien lähellä

Markkinat liikkuvat sykleissä. Talouskasvun sykli on näistä yksi, mutta syklimäisyyttä on myös havaittavissa esimerkiksi markkinoiden positioitumisessa (COT-raportit) sekä volatiliteetissa - matalan volatiliteetin kautta seuraa korkean volatiliteetin kausi ja päin vastoin. Lisäksi kun markkinoilla kuminauhaa (eli hintaa) venytetään alaspäin (osakkeet vuonna 2008, kulta 2015, öljy 2020 jne.), se singahtaa usein takaisin vastaavalla voimalla.

Kultamarkkinat ovat olleet tasaiset viimeisen kahden vuoden aikana, ja marraskuussa kullan hintaa “venytettiin” poikkeuksellisen paljon alas, kun kullassa noteerattiin seitsemäs perättäinen tappiollinen kuukausi. Kyseinen laskukausi on pisin 50 vuoteen. On myös syytä huomauttaa, että korkean volatiliteetin kauden jälkeen kullan volatiliteetti on jatkanut laskuaan, kuten aikaisemmin tässä kuussa todettiin.

Kullan hintaennuste vuodelle 2023

Makroympäristö, COT-raportit, ETF-rahavirrat, kausiluonteisuus, syklit ja volatiliteetti ovat kaikki positiivisia kullalle. Tämä ei tarkoita, että kulta lähtee välittömään nousuun, mutta asetelma ensi vuodelle on erittäin positiivinen.

Tällä hetkellä yllä olevien syiden perusteella näen vuoden 2023 kullan hinnan nousevan korkeimmillaan 61,50–72,70 € / g välille. Toisin sanoen odotan uusia kaikkien aikojen huippuja kullalle sekä noin 13–35 %:n arvonnousua.

Kullan hinnan riskit vuonna 2023

Uuden datan ja tiedon suhteen on aina hyvä pysyä joustavana, ja yllä oleva perustuukin tämän hetken tietoon. On olemassa muutama skenaario, jotka voisivat muuttaa näkemystäni kullan suhteen vuodesta 2023.

Ensimmäinen negatiivinen skenaario kullalle olisi äärimmäinen likviditeettikriisi, kuten Lehman Brothersin kaatuminen vuonna 2008; vastaava kriisi veisi entistä enemmän likviditeettiä pois markkinoilta ja mahdollisesti vetäisi kullan hintaa alas muiden omaisuusluokkien kanssa. Tällaisen kriisin todennäköisyys ensi vuonna ei ole nolla. Joka tapauksessa vastaavissa likviditeettikriiseissä (kuten vuonna 2008 ja COVID-paniikkivuonna 2020) kulta saavuttaa uusia huippulukemia muita omaisuusluokkia nopeammin. Näin ollen likviditeettikriisissä kullan hinta voi aluksi pudota, mutta koska kulta tippuu tyypillisesti muita omaisuusluokkia vähemmän ja elpyy niitä nopeammin, tarjoaa kulta likviditeettikriiseissä sijoittajille alfaa muihin omaisuusluokkiin nähden.

Toinen negatiivinen skenaario olisi nopea talouden kiihtyminen, jossa inflaatio jatkaisi laskuaan mutta samanaikaisesti sekä Yhdysvaltojen että EU:n taloudet kokisivat yllättävää talouskasvua. Tämä ei tule tapahtumaan vuoden 2023 ensimmäisen puoliskon aikana, mutta toisen puoliskon kohdalla vastaavaa mahdollisuutta ei voida sulkea pois, sillä talousdatan pohjalta ennustaminen näin pitkälle tulevaisuuteen on melko vaikeaa. Vaikka H1:sen kohdalla uskon tämän olevan erittäin epätodennäköistä, pysyn H2:n kohdalla avoimena uudelle datalle, jota saamme vuoden 2023 ensimmäisen kahden kvartaalin aikana. Joka tapauksessa tämän skenaarion mahdollisuus H2:lle ei muuta kullan positiivista asetelmaa vuoden 2023 H1:lle.

Mikäli tilanne muuttuu, pidän teidät ajan tasalla Voima Markets -uutiskirjeiden ja markkinakommenttien kautta.

Hyvää loman aikaa!

Vastuuvapauslauseke

Tässä julkaisussa esitetyt näkemykset ovat kirjoittajan, eivätkä ne välttämättä edusta Voiman virallista kantaa tai näkemyksiä.

Voit kopioida tätä sisältöä kokonaan tai osittain, kunhan merkitset Voiman tekstin tekijäksi ja sisällytät asiaankuuluvan URL:n. Voiman nimi ja linkki alkuperäiseen julkaisuun on sisällytettävä tekemääsi johdantoon. Muut oikeudet muutoksiin pidätetään. Voima pidättää oikeuden evätä sisällön kopiointiluvan miltä tahansa verkkosivulta milloin vain.

Mitään Voiman julkaisuissa tai verkkosivuilla olevaa ei tule pitää sijoitus-, laki-, vero- tai muuna neuvontana. Lukijan mahdollisesti harkitsemaa sijoituspäätöstä ei tule perustaa tähän sisältöön. Voiman julkaisujen tarkoitus on tarjota näkemyksellistä ja opettavaa sisältöä, eikä niitä tule ymmärtää kullan ostamistarjouksiksi, kaupankäyntikehotukseksi tai sijoitussuositukseksi.