Kulta kriiseissä osa 1: Saksan hyperinflaatio

Lasse Lindholm

Community Manager

Sisällysluettelo

Johdanto

Tässä artikkelisarjassa käydään läpi sitä, miten neljä yleisintä omaisuusluokkaa ovat pärjänneet neljän lähihistorian kriisin aikana. Artikkelisarjan tarkoitus on taustoittaa kriisejä ja antaa lukijalle mahdollisuus suojata varallisuuttaan nykypäivänä historiallisen tiedon valossa.

Artikkelisarjassa tarkasteltavat omaisuusluokat on valittu yleisyyden perusteella, ja ne ovat osakkeet, joukkovelkakirjat, asunto-osakkeet sekä kulta. Esimerkiksi metsät ja taide on jätetty pois, sillä ne eivät ole sijoituskohteina yhtä lähellä tavallista ihmistä kuin muut tarkasteltavat kohteet: metsät vaativat paljon hoitoa ja taiteen kohdalla puhutaan usein todella arvokkaista, ainutlaatuisista teoksista. Taidetta ei myöskään arvoteta markkinoiden perusteella, vaan taideteokset ovat kaikki yksilöllisiä, jolloin niiden yksilölliset piirteet vaikuttavat niiden arvoon.

Omaisuusluokkia tarkastellaan neljättä osaa lukuun ottamatta paikallisesti, eli esimerkiksi Saksan esimerkissä keskitytään saksalaisiin sijoituskohteisiin.

Esimerkkikriiseiksi on valittu seuraavat:

- Saksan hyperinflaatio

- 1930-luvun suuri lama

- 1970-luvun stagflaatio

- Sota

Artikkelisarjan aiheiksi on valittu olennaisia tekijöitä isoissa talouden kriiseissä, ja lisäksi jokaisessa tarkasteltavassa tapauksessa ongelmat ovat tapahtuneet modernissa, kehittyneessä taloudessa.

Tässä artikkelissa käydään läpi Saksan hyperinflaatiota.

Inflaatio

Artikkelin alussa käydään läpi inflaatiota ja hyperinflaatiota, jonka jälkeen tarkastellaan, mitkä tekijät johtivat Saksan paperimarkan arvon heikkenemiseen ja sitä kautta hyperinflaatioon vuonna 1923. Lopuksi käydään läpi, mitä tarkasteltaville omaisuusluokille kävi kyseisen hyperinflaation aikana.

Mitä ovat inflaatio ja hyperinflaatio?

Inflaatiossa on kyse rahan ostovoiman laskusta tai kulutustuotteiden ja palveluiden hintojen noususta. Inflaation tasoa mitataan perinteisesti kuluttajahintaindeksillä, jonka avulla tarkastellaan tiettyjen kulutustuotteiden hintakehitystä. Esimerkiksi euroalueen kuluttajahintaindeksi oli noussut vuoden 2022 elokuussa 9,1 % vuoden takaisesta, eli euroalueen inflaatio oli elokuussa 9,1 prosenttia.1

Inflaation perimmäinen syy on, että keskuspankit luovat lisää rahaa talouden kiertoon. Mikäli keskuspankit haluavat hillitä inflaatiota, ne yrittävät vähentää kierrossa olevan lainarahan määrää. Tähän pyritään ohjauskorkoa nostamalla: ohjauskoron nosto saa tavalliset pankit nostamaan korkojaan, jolloin lainojen hakeminen näyttäytyy vähemmän kannattavana - teoria on, että tämä puolestaan hillitsee kulutusta ja sitä kautta inflaatiota. Tyypillisesti inflaation myötä korkotaso nousee yleisesti, ja mitä korkeampaa inflaatiota odotetaan, sitä enemmän korkojen odotetaan nousevan.

Korkojen nousu vaikuttaa myös siihen, että investointeja varten otetaan vähemmän lainaa, jolloin investoinnit jäävät pienemmiksi. Tällöin talouden kasvunäkymät heikkenevät, sillä yritykset eivät voi kehittää toimintaansa yhtä tehokkaasti. Kasvunäkymien heiketessä myös yritysten kyky palkata uusia työntekijöitä heikkenee, mikä vaikeuttaa työllisyystilannetta. Pitkittynyt inflaatio voikin johtaa pahimmassa tapauksessa suurtyöttömyyteen.

Hyperinflaatiosta voidaan yleisen tulkinnan mukaan puhua kun valuutan ostovoima heikkenee 50 % kuukaudessa tai kulutustuotteiden hinnat nousevat 50 % tai yli kuukauden aikana.2 Historian aikana useita valuuttoja on tuhoutunut hyperinflaation jäljiltä, kuten Neuvostoliiton rupla, Kreikan drakma, Unkarin pengő ja Jugoslavian dinaari. Nykypäivänä esimerkiksi Turkin liira on hyperinflaation kourissa.

Saksan hyperinflaatio 1921–1923

Saksan hyperinflaatiota edelsi pitkittynyt inflaatiojakso vuodesta 1914 alkaen. Vuonna 1914 Saksa valmistautui ensimmäiseen maailmansotaan, jonka rahoittamiseksi Saksan keskuspankki irrotti Saksan markan kultakannasta. Koska Saksan markka ei vastannut enää tiettyä määrää fyysistä kultaa eikä näin ollut sidoksissa Saksan omistamaan kullan määrään, pystyttiin rahaa painamaan rajattomasti. Niin sanotusta “paperimarkasta” tuli ainut kierrossa oleva valuutta.3 Rahapoliittista muutosta seurasi lisäksi uusien sota-aikaisten joukkovelkakirjojen ja velkainstrumenttien laatiminen sodan rahoittamiseksi. Uutta rahaa valui enemmän sodan tarvitsemiin kalustoon ja varusteisiin ja vähenevissä määrin siviilien tarvitsemiin kulutustuotteisiin.4

Siviilien tarvitsemien kulutustuotteiden kysyntä oli huomattavasti tarjontaa suurempaa, sillä tarvittavia tuotteita ei tuotettu tarpeeksi. Kulutustuotteiden hinnat lähtivät näin ollen nousemaan vauhdilla. Vuonna 1921 ruisleivän hinta oli kasvanut 13-kertaisesti ja naudanlihan 17-kertaisesti vuoteen 1913 verrattuna. Samana vertailuajankohtana maito, porsaanliha ja perunat puolestaan olivat 23–28 kertaa kalliimpia, kun taas voin hinta oli jo 33-kertainen.5

Sodan jälkeen vuonna 1923 Saksa lisäksi tuki liittoutuneiden valloittaman Ruhrin teollisuusalueen saksalaisten työntekijöiden passiivista vastarintaa. Jotta saksalaiset työntekijät eivät työskentelisi liittoutuneiden kanssa, Saksan valtio antoi alueella asuville saksalaisille joka päivä päivittäisen palkan.6

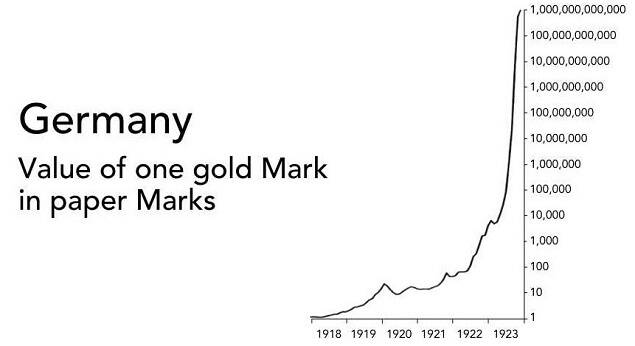

Kaiken kaikkiaan Saksassa rahan määrää nostettiin lyhyellä aikavälillä liian paljon. Samanaikaisesti kulutustavaroiden saatavuus oli heikkoa johtuen tuotantopulasta ja irtisanomisista.4 Tämän seurauksena inflaatio lähti laukkaamaan romuttaen lopulta paperimarkan marraskuussa 1923.7

Saksan hyperinflaation aikaisia lukuja

Paperirahaa luotiin Saksan valtion toimesta lopulta niin paljon, että vuonna 1923 setelien painamisessa olivat mukana kokonaiset 30 paperitehdasta, lähes 1 800 painokonetta sekä 133 yritystä.6 Esimerkiksi yllä mainitun Ruhrin alueen vastarinnan rahoituksen oli tarkoitus olla vain väliaikainen ratkaisu, mutta se valui muun sotarahoituksen ohella selkeästi yli äyräiden.

Lokakuussa 1923 Saksan valtion kulutuksesta verotuloilla katettiin ainoastaan 1 %; loput

99 % saatiin rahaa painamalla. Vuoden 1923 marraskuun puolivälissä 99 % Saksan lyhytaikaisesta velasta oli keskuspankin taseessa, ja yksityishenkilöillä oli 40 biljoonan markan edestä velkakirjoja. Kuun aikana kierrossa oli 400 biljoonan markan edestä setelirahaa, ja samanaikaisesti valtio laski liikkeelle saman verran niin kutsuttua “hätärahaa”.

Kierrossa olevan rahan määrän kasvun johdosta kilo ruisleipää, joka maksoi vuoden 1923 tammikuussa 163 markkaa, maksoikin saman vuoden marraskuussa 233 miljardia markkaa. Toukokuussa 1923 Yhdysvaltain dollarin ja Saksan markan kurssi oli 1:47 670, kun taas saman vuoden marraskuussa se oli jo räjähtänyt lukemiin 1:4 200 000 000 000.4 Tällä vaihtokurssilla esimerkiksi yllä mainittu 40 biljoonan markan arvoiset velkakirjat olisivat olleet arvoltaan 9,5 dollaria, mikä vastasi tuolloin 13 grammaa kultaa.

Omaisuusluokat hyperinflaatiossa

Osakkeet

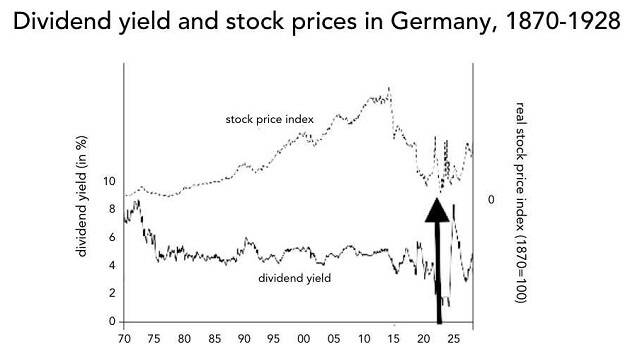

Vuosien 1920 ja 1921 aikana osakemarkkinat nousivat nimellisesti, eli osakkeiden arvo kasvoi lukujen perusteella. Todellisuudessa kuitenkin tappiot olivat suuremmat kuin tuotot, sillä itse rahan arvo oli heikentynyt merkittävästi, eli rahalla sai ostettua entistä vähemmän.

Osakemarkkinaan kohdistui noina aikoina suurta intoilua, jonka seurauksena saatiin aikaan reilu vuoden kestävä nousukausi, joka nosti osakkeiden nimellishinnat kolminkertaiseksi. Valuutan arvo oli kuitenkin heikentynyt samanaikaisesti merkittävästi joten todellisuudessa tappiot olivat suuret. Saksan markan romahtaessa vuoden 1921 lopussa toimi osakemarkkina nimellisarvoltaan ainakin jonkinlaisena suojana heikkenevää valuuttaa vastaan.8

Osakkeiden tarjoama suoja oli kuitenkin vain hetkellinen, sillä lokakuussa 1922 Saksan osakemarkkinat menettivät 97 % arvostaan vuoden 1913 tasosta. Osakemarkkina ei siis pystynyt toimimaan toivottuna turvasatamana rahan arvon heikkenemistä vastaan.8

Loppujen lopuksi vuosina 1921–1923 saksalaisten osakkeiden arvostus oli matalaa, sillä osakkeiden hinnat heilahtelivat rajusti. Osakkeiden hinnat vaihtelivat jopa 30–50 prosenttia kuukausittain, kunnes vuonna 1923 osakemarkkinat lopulta romahtivat.9

Joukkovelkakirjat

Yleisesti joukkovelkakirjoista

Joukkovelkakirjassa sijoitetaan edeltä käsin pääoma, jolle odotetaan kiinteää korkoa tietyn määräajan päästä. Korko on sijoittajan palkkio tämän antamasta lainasta. Samalla se on hinta, jonka lainanottaja maksaa rahan käyttämisestä etukäteen.

Rahan arvon heikentyessä lainan antopäivän ja takaisinmaksupäivän aikana sijoittajien kiinnostus velkakirjaa kohtaan laskee, sillä inflaation ollessa korkeammalla kuin velkakirjan korko jää velkakirjan haltijan tuotto alle inflaation aiheuttaman elinkustannusten nousun. Toisin sanoen velkakirjan omistaja menettää ostovoimaa. Vaikka monet sijoittajat luottavat joukkovelkakirjoihin ennustettavana tulolähteenä, korkean inflaation jaksot heikentävät heidän tuottoaan - tätä kutsutaan inflaatioriskiksi.

Esimerkki: Joukkovelkakirjalle on luvattu 4 % kiinteä korko tietyn määräajan päästä. Samalla ajalla inflaatio on 3 %. Näin ollen joukkovelkakirjan reaalituotto on 4 %−3 % eli 1 %.

Mitä korkeammasta inflaatiosta on kyse ja mitä korkeammat inflaatio-odotukset ovat, sitä korkeampaa korkoa sijoittajat haluavat joukkovelkakirjoilta saada. Hyperinflaatiossa inflaatiolukemat ovat kuukausittain yli 50 %, joten velkakirjat yleensä tuhoutuvat täysin.

On olemassa myös joukkovelkakirjoja, joihin on sisällytetty suoja inflaatiota vastaan. Näissä on haasteena se, että suoja on määritelty kuluttajahintaindeksiin ja siihen määritettyihin kulutustuotteiden hintatason muutoksiin. Kysymyksenä on, miten hyvin kuluttajahintaindeksi kykenee reflektoimaan todellista inflaatiotasoa.

Joukkovelkakirjat Saksan hyperinflaatiossa

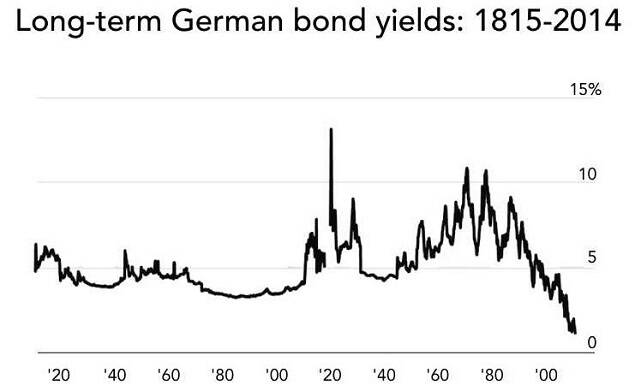

Saksan valtio tarjosi ensimmäistä maailmansotaa rahoittaakseen sota-ajan joukkovelkakirjoja. Hyperinflaatio tuhosi näiden joukkovelkakirjojen arvon, sillä joukkovelkakirjoista maksettava korko ei noussut inflaation mukana. Näin ollen inflaatio söi velkakirjojen arvon ja korkotuoton.

Yllä olevasta kuvasta voi nähdä, että vuosien 1922 ja 1923 tuotot on jätetty kokonaan pois. Tämä johtuu siitä, että tuolloin joukkovelkakirjamarkkina ja Saksan markka olivat niin kaoottisessa tilanteessa, ettei tuottojen laskeminen ollut mahdollista.10

Asunnot

Hyperinflaatiossa kärvisteleviä valtioita yhdistää tapa asettaa hintakattoja. Esimerkiksi Saksan valtio vuosina 1922 ja 1923 säännösteli vuokrien hintatasoa, ja näin tuhottiin paikallinen asuntomarkkina. Vuokrien hintoja ei voitu nostaa tarpeeksi nopeasti, jotta ne pysyisivät kiihtyvän inflaation vauhdissa ja näin ollen asuntosijoittajien tuotot tuhottiin ja liiketoiminnasta tuli tappiollista.

Asuntomarkkinasta tuli siis nopeasti tappiollinen sijoituskohde, koska vuokria ei voitu korottaa. Samaan aikaan asuntojen ylläpitämisen kulut nousivat muiden tuotteiden ja palveluiden hintojen mukana pilviin. Useiden vuokraisäntien asunnoista tuli tuottamattomia, koska vuokrat eivät enää kattaneet juoksevia kustannuksia. Tämä johti lopulta siihen, että sijoitusasunnoista oli pakko luopua.

Kulta

Kulta pärjäsi hyperinflaatiossa parhaiten muihin omaisuusluokkiin verrattuna, sillä kullan ostovoima oli kasvanut eksponentiaalisesti. Esimerkiksi kun hyperinflaatio oli huipussaan, olisi Berliinin keskustasta voinut ostaa korttelin verran liikekiinteistöjä 25 kultaunssilla (jotka tuolloin vastasivat 500 $).11 Vertailukohteena nykypäivään voi käyttää Helsingin Stockmannin liikekiinteistöä, jonka myyntihinta keväällä 2022 oli 400 miljoonaa euroa.12

Omaisuutensa paikallisessa valuutassa tai muissa omaisuusluokissa pitäneet köyhtyivät, kun valtion huonon rahapolitiikan seurauksena rahanpainaminen tuhosi Saksan markan. Parhaiten Saksassa hyperinflaation vuosina pärjäsivätkin ne, jotka jo vuonna 1918 vaihtoivat Saksan markkansa kultaan tai kultakannassa olevaan dollariin. Heillä ostovoima säilyi yli jopa pörssiromahduksen, ja kulta antoi heille myöhemmin tilaisuuden ostaa erittäin halpoja osakkeita tai kiinteistöjä markkinoiden romahdusten jälkeen.

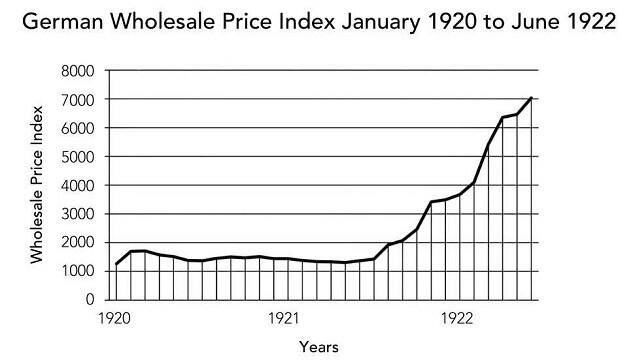

Kun tarkastelee yleisesti ensimmäisen maailmansodan jälkeisen Saksan hintaindeksejä, havaitaan, että kuvaajissa on jyrkkiä nousuja johtuen rahan arvon heikentymisestä - kuten alla olevasta kuvasta voi nähdä:

Sen sijaan kun hintoja mitataan kullassa (kuten yllä olevassa kuvassa), nousut ja laskut ovat huomattavasti tasaisempia. Toisin sanottuna kullalla pystyi ostamaan tuotteita ja palveluita läpi Saksan hyperinflaation - siinä missä paikallisen valuutan ostovoima romahti täysin. Tässä on yksi osoitus kullan tarjoamasta suojasta ja myös sen käyttökelpoisuudesta arvon mittarina.

Asiaa kannattaa katsoa tältä kantilta: samalla määrällä kultaa saat saman määrän leipäkoreja - olit sitten Saksan hyperinflaatiossa tai samanaikaisesti sen ulkopuolella vaikka Ranskassa. Kulta on ylikansallinen omaisuusluokka, mikä tarkoittaa, että paikalliset kriisit eivät siihen kosketa. Saksan hyperinflaatio oli erityisesti Saksan alueen ongelma, mutta sen sijaan kullalla on ostovoimaa kaikissa maailman maissa.

Yhteenveto

Saksan hyperinflaatio oli seuraamus erityisesti valtion leväperäisestä rahapolitiikasta. Saksan markka otettiin pois kultakannasta, jolloin voitiin painaa rajattomasti lisää rahaa. Kuitenkin tuotanto keskittyi lähinnä sotateollisuuteen, jolloin siviilien tarvitsemat kulutustuotteet jäivät alitarjontaan. Kansalaisilla oli siis näennäisesti paljon rahaa, mutta heidän tarvitsemiaan elintarvikkeita oli liian vähän. Elintarvikkeiden hinta nousi, ja niistä oltiin valmiita maksamaan yhä enemmän ja enemmän. Hinnat nousivat yleisesti, ja vuonna 1914 alkanut inflaatiojakso kärjistyi lopulta hyperinflaatioon, jonka johdosta Saksan markka tuhoutui.

Saksan hyperinflaation aikana vuosina 1921–1923 viisain valinta oli omistaa kultaa. Osakkeiden nimellisarvo nousi hyperinflaation alussa, mutta koska rahan arvo laski vauhdilla, ei näennäisestä tuotosta ollut hyötyä. Joukkovelkakirjojen korkotuotto ei pysynyt hyperinflaation vauhdissa, ja asuntojen alati kasvavia, juoksevia kustannuksia ei pystytty enää paikkaamaan vuokratuloilla. Lienee sanomattakin selvää, että tuona aikana pankkitilillä levänneet rahat eivät myöskään säilyttäneet arvoaan. Kullan arvo sen sijaan säilyi.

Kulta ylikansallisena omaisuusluokkana ei ollut kiinni Saksan markkinoissa, ja näin ollen se säilytti arvonsa yhden modernin maailmanajan pahimman hyperinflaatiokriisin yli.

Kullan omistaminen kannattaa

Nykyään kullan omistaminen on onneksi huomattavasti 1900-luvun Saksaa helpompaa. Voima Accountin avulla voit esimerkiksi mobiilisovelluksella ostaa ja myydä kultaa milloin haluat. Sovelluksen avulla voit siirtyä pois paikallisista valuutoista ja suojata varallisuuttasi omaisuusluokassa, joka on kestänyt kovatkin historian kolhut.

Avaa Voima Account nyt, tai osta kultaharkkoja ja -kolikoita edullisesti Voima Storesta.

Tässä julkaisussa esitetyt näkemykset ovat kirjoittajan, eivätkä ne välttämättä edusta Voiman virallista kantaa tai näkemyksiä.

Voit kopioida tätä sisältöä kokonaan tai osittain, kunhan merkitset Voiman tekstin tekijäksi ja sisällytät asiaankuuluvan URL:n. Voiman nimi ja linkki alkuperäiseen julkaisuus on sisällytettävä tekemääsi johdantoon. Muut oikeudet muutoksiin pidätetään. Voima pidättää oikeuden evätä sisällön kopiointiluvan miltä tahansa verkkosivulta milloin vain.

Mitään Voiman julkaisuissa tai verkkosivuilla olevaa ei tule pitää sijoitus-, laki-, vero- tai muuna neuvontana. Lukijan mahdollisesti harkitsemaa sijoituspäätöstä ei tule perustaa tähän sisältöön. Voiman julkaisujen tarkoitus on tarjota näkemyksellistä ja opettavaa sisältöä, eikä niitä tule ymmärtää kullan ostamistarjouksiksi, kaupankäyntikehotukseksi tai sijoitussuositukseksi.

-

https://www.ecb.europa.eu/stats/macroeconomic_and_sectoral/hicp/html/index.fi.html ↩

-

https://www.investopedia.com/terms/h/hyperinflation.asp#:~:text=Hyperinflation%20is%20a%20term%20to,more%20than%2050%25%20per%20month. ↩

-

https://lawliberty.org/monetary-lessons-from-weimar-germany/ ↩

-

https://www.historisches-lexikon-bayerns.de/Lexikon/EN:Inflation,_1914-1923 ↩

-

https://www.businessinsider.com/weimar-germany-hyperinflation-explained-2013-9?r=US&IR=T#but-regardless-of-the-politics-by-christmas-1921-ordinary-germans-were-feeling-the-squeeze-of-inflation-14 ↩

-

https://www.history.co.uk/articles/just-print-more-money-history-s-worst-cases-of-hyperinflation ↩

-

https://www.historisches-lexikon-bayerns.de/Lexikon/EN:Inflation,_1914-1923 ↩

-

https://newworldeconomics.com/hyperinflation-in-germany-2-the-stock-market/ ↩

-

http://www.crei.cat/wp-content/uploads/users/working-papers/voth_withabang.pdf ↩

-

Homer, Sidney & Sylla, Richard 2011: ‘A History of Interest Rates'. ↩

-

https://www.atlasvaults.com/modern-times-the-weimar-republic/ ↩

-

https://www.iltalehti.fi/talous/a/b857675a-5c3e-48e2-8432-90edef26b360 ↩