Voima Markets -uutiskirje 10/2023

Sam Laakso

Head of Voima Markets

Valuuttamarkkinataulukko

| Kullan hinta mitattuna | Syyskuu | 3 kk | 1 v | 3 v | 5 v | 10 v | 20 v |

|---|---|---|---|---|---|---|---|

| GBP | −0,99 % | 0,29 % | 1,90 % | 3,77 % | 65,61 % | 84,76 % | 553,24 % |

| CHF | −1,28 % | −1,60 % | 3,25 % | −2,59 % | 44,52 % | 40,85 % | 232,58 % |

| JPY | −2,21 % | −0,36 % | 14,91 % | 38,84 % | 103,77 % | 111,82 % | 542,75 % |

| EUR | −2,27 % | −0,62 % | 3,24 % | 8,64 % | 70,26 % | 78,15 % | 429,04 % |

| AUD | −3,98 % | −0,24 % | 10,85 % | 9,08 % | 74,19 % | 101,54 % | 407,21 % |

| CAD | −4,22 % | −1,23 % | 9,36 % | −0,07 % | 63,19 % | 83,46 % | 381,50 % |

| NOK | −4,25 % | −4,01 % | 9,33 % | 12,25 % | 103,43 % | 147,58 % | 627,75 % |

| USD | −4,71 % | −3,71 % | 11,37 % | −1,97 % | 55,10 % | 39,29 % | 379,77 % |

| SEK | −4,96 % | −2,45 % | 9,89 % | 19,55 % | 90,57 % | 136,68 % | 575,86 % |

Viime aikojen tärkeimmät markkinauutiset (englanniksi)

Luottokorttitappiot kasvavat nopeimmalla tahdilla sitten suuren finanssikriisin (CNBC)

Yhdysvaltojen valtionvelka kasvanut ensimmäistä kertaa yli 33 biljoonaan dollariin (New York Times)

Inflaatiohuolet ovat saaneet japanilaiset ryntäämään ostamaan kultaa (Financial Times)

Treidaajan kommentti 13.10.2023

Aloitetaan tämän kuun uutiskirje talousindikaattorikatsauksella.

Talouden näkymät

Yhdysvaltojen työmarkkinat ovat näyttäneet heikentymisen merkkejä. Vaikka työttömyys on yhä historiallisen matalalla tasolla Yhdysvalloissa, työttömyys on talousindikaattorina viiveellinen, sillä pääasiassa yritykset eivät irtisano henkilökuntaa, kun liiketoiminta on hyvällä tolalla, vaan vasta silloin, kun bisneksellä menee huonosti. Yksi hyvä työmarkkinoiden kokonaiskunnon mittari on pitkän aikavälin työttömyys, sillä se ei heilahtele yhtä paljon kuin lyhyen aikavälin työttömyys. Yhdysvalloissa pitkäaikaistyöttömyys (henkilö on ollut työttömänä 15 viikkoa tai enemmän) on noussut vuodessa 15 %. Yhdysvalloissa viimeisen 50 vuoden aikana vastaava tilanne - jossa laskevasta pitkäaikaistyöttömyydestä siirrytään 15 %:lla vuodessa kasvavaan työttömyyteen - on joka kerta ennakoinut taantumaa.

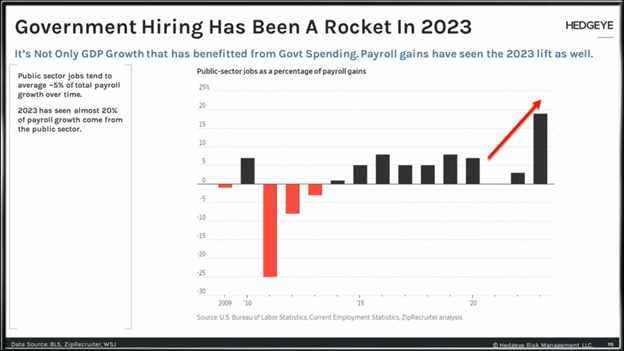

Tämän lisäksi Yhdysvaltojen työmarkkinat eivät ole välttämättä olleet niin vahvoilla kuin yleisesti luullaan. Julkisen sektorin osuus Yhdysvaltoihin syntyneistä työpaikoista on ollut lähes 20 % tänä vuonna verrattuna n. 5 %:n keskiarvoon, kuten alla olevasta Hedgeyen kuvaajasta voi nähdä.

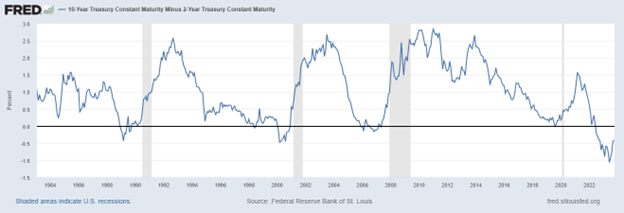

Vaikka kasvava pitkäaikaistyöttömyys ei ole (vielä) päässyt otsikoihin asti, markkinoilla on kuhistu Yhdysvaltojen korkokäyrästä, joka on alkanut nousta historiallisella tasolla olleesta inversiosta. Jyrkkenevä korkokäyrä on historiassa ollut toinen vahva merkki tulevasta taantumasta Yhdysvalloissa.

Korkokäyrän jyrkkeneminen ja pitkäaikaistyöttömyyden kasvu ovat tyypillisiä talouden loppusyklin indikaattoreita, jotka viittaavat siihen, että Yhdysvaltojen talous on lipumassa taantumaan. Historiallisesti korkokäyrä jyrkkenee yleensä ennen työmarkkinoiden heikentymistä, mutta kun otetaan huomioon sekä Yhdysvaltojen julkisen sektorin rooli tämän vuoden työpaikkojen lisääntymisessä että jo kasvava pitkäaikaistyöttömyys, Yhdysvaltojen talouden tila voi heiketä nopeastikin, eli taantuma saattaa olla lähempänä kuin voisi odottaa. Historian perustella Yhdysvaltojen korkokäyrän jyrkkeneminen viittaa siihen, että taantuma olisi vielä vuoden päässä, mutta työmarkkinat - jotka ovat yleensä viimeinen talouden heikkenemisen indikaattori ennen taantumaa - kertovat puolestaan, että taantuma voi koittaa jo vuoden 2024 ensimmäisellä puoliskolla. Joka tapauksessa Yhdysvaltojen taantuma seuraavan 12 kuukauden aikana on erittäin todennäköinen.

Samaan aikaan euroalueella on otettu varaslähtö taantumaa kohti Saksan vajotessa taantumaan Q2:n aikana samalla kun Irlanti, Alankomaat ja Itävalta julkistivat niin ikään negatiivisia talouskasvulukuja. Vaikuttaisi siltä, että tätä talouden realiteettia ei ole vielä hinnoiteltu Euroopan tai Yhdysvaltojen osakkeissa, ja näin ollen tappioiden riski osakkeissa on huomattava.

Euroopan talouksien heikkous näkyy myös EUR/USD-vaihtokurssissa, ja dollari onkin vahvistunut euroon nähden viimeisen kolmen kuukauden aikana. Vuoden 2023 trendi, jossa euro tekee korkeampia huippuja (higher highs) ja korkeampia pohjia (higher lows), on tullut päätökseen ja kääntynyt toisin päin. Vaikka euro tulee todennäköisesti nousemaan lähiviikkojen aikana, euron suurempi trendi on laskussa. Euro tulee todennäköisesti trendaamaan alas tehden matalampia huippuja (lower highs) sekä matalampia pohjia (lower lows). On hyvä pitää mielessä, että trendit valuutoissa - jotka ovat maailman suurimpia markkinoita - kestävät usein hyvin kauan. Euron isompi trendi alkoi jo vuoden 2008 finanssikriisin jälkimainingeissa ja on laskeva.

Kiinteistöt

Kiinteistöt tulevat luultavasti näkymään uutisoinnissa entistä enemmän seuraavan vuoden aikana. Huhtikuun uutiskirjeessä käytiin jo läpi kansainvälisten kiinteistörahastojen likviditeettikriisiä, kun uutiset Lontoosta ja Yhdysvalloista nousivat kansainvälisiin otsikoihin. Tuolloin usean miljardin dollarin rahastot kuten BREIT rajoittivat lunastuksia, ja uutiskirjeessä todettiin, että “Yleisesti ottaen ei välttämättä ole huono aika rajoittaa omaa altistusta kiinteistömarkkinoille.”

Annetaan uutiskirjeelle myös vähän paikallista väriä: syyskuussa Ålandsbanken jäädytti asuntorahastonsa lunastukset, sillä se ei pystynyt vastaamaan kasvaviin lunastuspyyntöihin, kun sijoittajat halusivat likvidoida 14 % rahaston kokonaisvaroista yhden kuukauden aikana. Useat suomalaiset kiinteistörahastot ovat muuttaneet ehtojaan viime aikoina. Pääasiassa muutokset ovat tehneet rahastoista epälikvidimpiä rajoittamalla niiden myyntiä joka neljästä kuukaudesta puoleen vuoteen tai rajoittamalla myyntiä niin, että mikäli sijoittajat haluavat myydä esim. 5 % rahaston kokonaisvaroista, rahasto voi kieltäytyä maksamasta myyjille.

Kiinteistömarkkinat ympäri maailman ovat yhä jäässä, kun korot ovat nousseet historiallisen nopeasti. Taantuma ei yleensä ole paras ponnahduslauta kiinteistöjen hinnoille, eli tilanne tulee todennäköisesti pahenemaan.

Kulta

Kullan hinta sukelsi syyskuun viimeisellä viikolla. Tämä tapahtui samaan aikaan, kun Yhdysvaltojen 10 vuoden valtion velkakirjan korko nousi rajusti ylös päin. (Niille, jotka eivät asiaa vielä niin syvällisesti tunne, Yhdysvaltojen 10 vuoden valtion velkakirjan korko on viimeisen kahden vuosikymmenen aikana korreloinut erittäin vahvan käänteisesti kullan hinnan kanssa.) Kun Yhdysvaltojen 10 vuoden velkakirjan korko nousee, kullan hinta laskee, ja tämä on ollut viimeaikaisen kullan hinnan laskun pääajuri. Sekä Fed että EKP ovat luultavasti saavuttaneet korkohuippunsa tältä erää, ja historiallisesti koronnostojen loppuminen ja ensimmäiset korkojen laskut ovat olleet hyvä yhtälö kullalle.

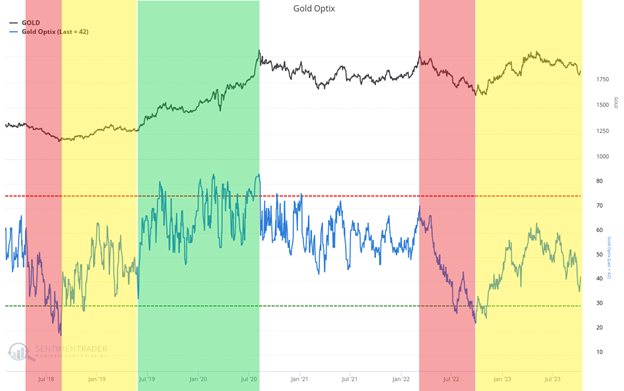

Korkoympäristö on suotuisa kullalle, ja sentimentti kullan suhteen on hyvin negatiivinen, mikä yleensä on merkki suuremmista pohjista. Vuoden 2022 marraskuun uutiskirjeessä kuvattiin samantyyppistä asetelmaa, joka tuolloin osui viimeisimmän suuren pohjan kanssa hyvin yhteen. Tämän päivän kullan asetelmalla on samankaltaisuuksia historian kanssa, ja seuraavaksi verrataan kullan asetelmaa aikavälin 2018–2019 asetelmaan.

Vuonna 2018 kullan hinta laski kuutena peräkkäisenä kuukautena - pisin yhtäjaksoinen lasku sitten 1970-luvun - jonka myötä sentimentti kultaa kohtaan laski melkein kahden vuosikymmenen pohjalukemiin (yllä olevan kuvan ensimmäinen punainen alue). Vuoden 2022 lopulla kullan hinta laski seitsemän kuukautta peräkkäin - jälleen uusi ennätyslasku, mikä vastaavasti heikensi sentimenttiä merkittävästi (toinen punainen alue).

Vuoden 2018 elokuun pohjien jälkeen kullan hinta nousi kuudessa kuukaudessa 15 %, minkä jälkeen kulta teki kolmen kuukauden kestoisen korjausliikkeen ja sentimentti laski jälleen (ensimmäinen keltainen alue). Vuoden 2022 marraskuun pohjan jälkeen kullan hintaralli kesti seitsemän kuukautta nousten 28 %, minkä jälkeen kullan korjausliike on nyt kestänyt viisi kuukautta ja sentimentti on jälleen laskenut (toinen keltainen alue).

Kun vuoden 2019 korjausliike oli valmis, kulta nousi kaksi vuotta putkeen, mikä oli nykyisen sekulaarisen nousumarkkinan viimeisin iso liike ylöspäin (ensimmäinen vihreä alue). Kulta on yhä usean vuosikymmenen sekulaarisessa nousumarkkinassa, ja koska kulta on konsolidoinut horisontaalisesti viimeiset kolme vuotta, markkinat ovat unohtaneet kullan olemassaolon. Sijoittajat etsivät juuri nyt tuottoja muualta - aivan kuten vuonna alkuvuodesta 2019.

Juuri nyt kulta on tekemässä keskipitkän aikavälin pohjaa, joka tehdään todennäköisesti lähiviikkojen aikana - ellei pohjaa saavutettu jo 6.10. Korjausliike on tehnyt tehtävänsä: kaikki ovat pessimistisiä kullan suhteen, mikä toimii seuraavan pitkän nousutrendin polttoaineena.

Shanghain ja Lontoon kullan hintaerot

Syyskuun aikana Shanghain preemiot kullassa laskivat hetkellisesti, kun Kiinasta uutisoitiin tuontirajoitusten mahdollisista helpotuksista, mutta nyt preemiot ovat taas nousseet. Syyskuun uutiskirjeessä mainitut pääperiaatteet pitävät yhä paikkaansa, ja kun maahantuontirajoitteet helpottavat, Shanghain kullan hinta tulee todennäköisesti laskemaan länsimarkkinoiden kullan hintojen tasolle. Ei mitään uutta auringon alla.

Vastuuvapauslauseke

Tässä julkaisussa esitetyt näkemykset ovat kirjoittajan, eivätkä ne välttämättä edusta Voiman virallista kantaa tai näkemyksiä.

Voit kopioida tätä sisältöä kokonaan tai osittain, kunhan merkitset Voiman tekstin tekijäksi ja sisällytät asiaankuuluvan URL:n. Voiman nimi ja linkki alkuperäiseen julkaisuun on sisällytettävä tekemääsi johdantoon. Muut oikeudet muutoksiin pidätetään. Voima pidättää oikeuden evätä sisällön kopiointiluvan miltä tahansa verkkosivulta milloin vain.

Mitään Voiman julkaisuissa tai verkkosivuilla olevaa ei tule pitää sijoitus-, laki-, vero- tai muuna neuvontana. Lukijan mahdollisesti harkitsemaa sijoituspäätöstä ei tule perustaa tähän sisältöön. Voiman julkaisujen tarkoitus on tarjota näkemyksellistä ja opettavaa sisältöä, eikä niitä tule ymmärtää kullan ostamistarjouksiksi, kaupankäyntikehotukseksi tai sijoitussuositukseksi.