Voima Markets -uutiskirje 4/2023

Sam Laakso

Head of Voima Markets

Valuuttamarkkinataulukko

| Kullan hinta mitattuna | Maaliskuu | 3 kk | 1 v | 3 v | 5 v | 10 v | 20 v |

|---|---|---|---|---|---|---|---|

| NOK | 8,50 % | 15,17 % | 20,93 % | 25,98 % | 98,10 % | 120,66 % | 738,56 % |

| AUD | 8,48 % | 9,92 % | 13,63 % | 14,92 % | 70,66 % | 92,05 % | 427,12 % |

| USD | 7,79 % | 7,87 % | 1,58 % | 25,26 % | 48,63 % | 23,29 % | 483,12 % |

| SEK | 6,82 % | 7,54 % | 12,23 % | 31,58 % | 84,90 % | 96,12 % | 616,37 % |

| CAD | 6,76 % | 7,60 % | 9,84 % | 20,41 % | 55,83 % | 63,81 % | 436,81 % |

| EUR | 5,15 % | 6,50 % | 3,67 % | 27,42 % | 68,90 % | 45,75 % | 487,51 % |

| GBP | 5,15 % | 5,80 % | 8,14 % | 26,09 % | 68,86 % | 51,92 % | 648,35 % |

| JPY | 4,96 % | 9,25 % | 10,88 % | 54,69 % | 85,74 % | 73,81 % | 556,09 % |

| CHF | 4,68 % | 6,74 % | 0,72 % | 19,26 % | 42,62 % | 18,83 % | 294,84 % |

Maaliskuun heikoin valuutta oli Norjan kruunu (NOK).

Viime aikojen tärkeimmät markkinauutiset (englanniksi)

Digiajan myötä talletuspaot leviävät laajemmalle ja nopeammin kuin ennen (Bloomberg)

Amazon irtisanoo 9 000 työntekijää lisää jo ennennäkemättömien henkilöstöleikkauksien jatkoksi (Bloomberg)

Los Angelesin keskustan Union Bank Plaza -kiinteistö myyty isolla tappiolla (Commercial Observer)

Blackstone REIT rajoittanut sijoittajiensa lunastuksia jälleen maaliskuussa (Reuters)

Treidaajan kommentti 5.4.2023

Maaliskuu oli myllerrysten kuukausi finanssimarkkinoilla, ja kuun tapahtumat vaikuttavan markkinoihin vielä lähikuukausinakin. Tässä uutiskirjeessä on olennaisia nostoja kuluneelta kuukaudelta niin yhdysvaltalaisten pankkien romahtamiseen kuin Venäjän kultavarantoihin liittyen.

Pankkipaniikkia ja keskuspankkien kultaostoja

Useiden yhdysvaltalaisten pankkien romahtaminen aiheutti suurta huolta sijoittajille maaliskuussa. Tätä vyyhtiä seurasi Credit Suissen kiistanalainen myyminen UBS:lle, jossa osakkeenomistajat asetettiin velkakirjojen omistajien edelle. Nämä tapahtumat saivat pankkisektorin kuohumaan ja herättivät huolta koko rahoitusjärjestelmän kestävyydestä.

Vaikka paniikki on ehtinyt jo laantua, on syytä muistaa, että vuoden 2008 finanssikriisissä Bern Stern romahti jo maaliskuussa 2008 siinä, missä Lehman Brothers kaatui vasta syyskuussa. Olisi melko uhkarohkeaa väittää, että pahin olisi varmasti jo takana päin.

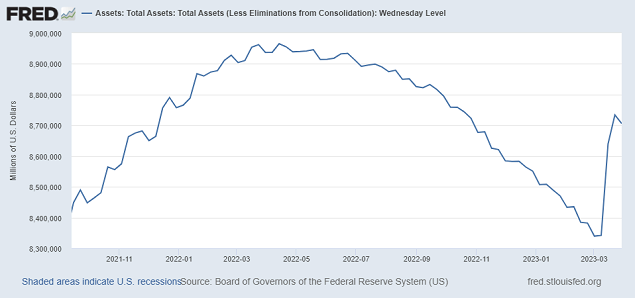

Paniikista johtuen Yhdysvaltojen keskuspankki elvytti pankkisektoria 391 miljardin dollarin edestä. Tämän myötä viiden kuukauden tiukentava rahapolitiikka mitätöitiin vain vajaassa kahdessa viikossa. Eräiden taloustieteilijöiden mukaan kyse ei ole määrällisestä elvytyksestä, mutta tosiasiassa Fedin tase jatkaa kasvuaan samalla, kun heidän linjauksensa mukaan taseen pitäisi pienentyä 95 miljardilla kuussa. Jokainen voi vetää omat johtopäätöksensä alla olevasta kuvaajasta.

Maapallon toisella puolen Venäjä ilmoitti, että se on kasvattanut kultavarantojaan 31 tonnilla vuonna 2022. Tämä on ensimmäinen kerta Ukrainan konfliktin eskaloitumisen jälkeen, kun Venäjä raportoi kultavarantojensa muutoksesta. Venäjän ilmoitus on jatkoa uutisoinnille siitä, miten muutkin itäiset valtiot ovat olleet ostajina kultamarkkinoilla. Venäjän lisäksi esimerkiksi Kiina, Singapore, Intia, Egypti, Qatar, Irak, Yhdistyneet arabiemiirikunnat sekä useat muut kehittyvät maat ovat olleet aktiivisia kultamarkkinoilla viimeisten 12 kuukauden aikana.

Reaalitalous ja kiinteistöt

Toinen merkittävä tapaus maaliskuussa oli Amazonin päätös karsia 9 000 työpaikkaa lisää, vuoden alussa tehdyn 18 000 henkilön irtisanomispäätöksen perään (mikä itsessään oli Amazonin historian suurin irtisanomisaalto). Vastaavia irtisanomisia on tehty muissakin isoissa yrityksissä, kuten Microsoftilla ja McDonald'silla. Nämä eivät lupaa hyvää reaalitaloudelle, ja Amazon erityisesti on hyvä ennakoiva mittari kuluttajien ostovoimasta sekä kuluttajien taloudellisesta tilasta.

Se, että maailman suurin verkkokauppa karsii henkilöstöään ennätystahtiin, on huolestuttava merkki talouskasvun kannalta. Nyt kun ensimmäisen kvartaalin tuloskausi alkaa, yritykset tulevat raportoimaan heikentyneistä taloudellisista olosuhteista.

Tilanne liikekiinteistömarkkinalla aiheuttaa lisää huolia. Seuraavien 21 kuukauden aikana pelkästään Yhdysvalloissa on tarve uudelleenrahoittaa biljoonien dollarien edestä kiinteistövelkaa. Tätä velkaa rahoitettiin viimeksi, kun korot olivat lähellä nollaa, mutta vain alle vuoden sisään lainakustannukset ovat kasvaneet räjähdysmäisesti korkojen nousun myötä. Tämän velkamäärän uudelleenrahoitus tulee maksamaan aikaisempaan verrattuna huomattavasti enemmän, jolloin tietyt hankkeet voivat muuttua kannattamattomiksi ja jolloin jo valmiiksi epälikvideillä kiinteistömarkkinoilla pyritään likvidoimaan yhä enemmän kohteita.

Union Bank Plaza -kiinteistön myynti 110 miljoonalla dollarilla mutta 50 prosentin tappiolla on hyvä esimerkki siitä, kuinka nopeasti kiinteistöjen paperituotto voi kääntyä tappioksi. Toinen huolestuttava merkki kaupallisen kiinteistömarkkinan alamäestä on se, että 70 miljardin kiinteistörahasto BREIT rajoitti lunastuksia jälleen maaliskuussa. BREIT:llä kirjattiin 4,6 miljardin dollarin edestä lunastuspyyntöjä maaliskuun aikana, ja rahasto pystyi vastaamaan niihin vain 666 miljoonan eli 15 %:n edestä. Yleisesti ottaen ei välttämättä ole huono aika rajoittaa omaa altistusta kiinteistömarkkinoille.

Markkinoiden liikehdintä ja näkymät

Voi hyvinkin olla, että nykyinen likviditeettikriisi, joka on nostanut päätään, äityy entisestään tulevien kuukausien aikana. Toinen kvartaali voi olla hyvinkin synkkä arvopapereille ja muille kasvuherkille omaisuusluokille, kun yritykset alkavat raportoida ensimmäisen kvartaalin hidastunutta kasvuaan ja maaliskuussa alkaneen pankkikriisin tappioitaan.

Näiden haasteiden alla sijoittajien on tärkeää olla valmiita sopeuttamaan portfolioitaan tarpeen vaatiessa. Osakkeet näyttävät olevan hataralla pohjalla, vaikka maaliskuun lopulla nähtiinkin kurssien nousua. Osakkeiden laskumarkkinan aikaan ei ole mitenkään tavatonta nähdä hetkittäisiä nousuja kursseissa kuun lopussa, minkä jälkeen palataan takaisin vahvempaan laskutrendiin.

Niin sanottu ‘month-end markup' on markkina-anomalia, jonka ajatellaan johtuvan hedge-rahastojen sekä salkunhoitajien toimista markkinoilla. Nämä toimijat haluavat parantaa asiakkailleen kuun lopulla raportoitavia tuottoja, mistä johtuen salkunhoitajat pyrkivät aiheuttamaan nousupainetta osakkeissa, mikä johtaa kuun viimeisillä viikoilla kurssien nousuun. Nämä nousut ovat tyypillisesti suurempia kvartaalien lopuilla. Nämä poikkeamat eivät ole tietenkään ainoita ajureita osakekurssien nousulle laskumarkkinassa, mutta asetelma Yhdysvaltojen osakkeille on sama, kuin mitä se oli joulukuun 2021, maaliskuun 2022, toukokuun 2022, marraskuun 2022 sekä tammikuun 2023 lopuilla.

Epävarmuus näkyy myös velkakirjamarkkinoiden hinnoitteluissa. Yhdysvaltojen valtion velkakirjamarkkinoiden volatiliteetti-indeksi MOVE saavutti uusimmat huippulukemat, joita ei ole nähty sitten vuoden 2009. Yhdysvaltojen velkakirjamarkkinan kasvava volatiliteetti muistuttaa tänä päivänä vuoden 2007 kesäkuun ja alkuvuoden 2008 välistä ajanjaksoa. On lisäksi hyvä muistaa, että historiallisesti markkinat eivät saavuta pohjia Fedin laskiessa ohjauskorkoaan ensimmäisen kerran vaan pikemminkin noin 6–18 kuukautta ensimmäisten koronlaskujen jälkeen.

Tässä ympäristössä sijoittajalla kuin sijoittajalla on syytä harkita kullan lisäämistä portfolioon. Kulta on ainut vastapuoliriskitön omaisuusluokka, mikä tekee siitä erinomaisen suojan taloudellista epävarmuutta ja pankkikriisejä vastaan. Ja vaikka portfoliota ei kannatakaan virittää 100 % kultaan, on melko uskaliasta olla omistamatta yhtään kultaa nykyisessä makroympäristössä.

Olen kirjoittanut kullan puolesta toistuvasti sitten joulukuun 2022, ja aion jatkaa etenkin niin kauan kuin nykyinen makroympäristö tätä näkemystä tukee. Olen myös edelleen sitä mieltä, että tulemme näkemään kullassa uusia huippulukemia vuoden toisen neljänneksen aikana. World Gold Council julkaisi maaliskuun lopulla Relevance of gold as a strategic asset 2023 -raporttinsa, ja siinä kiteytetään hyvin, miksi kulta-allokaatiota on syytä harkita myös pidemmällä aikavälillä.

Markkinoiden volatiliteetti tulee todennäköisesti jatkumaan vuoden mittaan. Olemalla tietoinen laajemmista makrotason tapahtumista taloudessa voit suojata paremmin varallisuuttasi ja varautua tulevaan.

PS. Maaliskuun pankkikriisin aikana julkaisimme artikkelin nimeltä Mikä on talletuspako ja miten se voi johtaa pankkikriisiin?

Vastuuvapauslauseke

Tässä julkaisussa esitetyt näkemykset ovat kirjoittajan, eivätkä ne välttämättä edusta Voiman virallista kantaa tai näkemyksiä.

Voit kopioida tätä sisältöä kokonaan tai osittain, kunhan merkitset Voiman tekstin tekijäksi ja sisällytät asiaankuuluvan URL:n. Voiman nimi ja linkki alkuperäiseen julkaisuun on sisällytettävä tekemääsi johdantoon. Muut oikeudet muutoksiin pidätetään. Voima pidättää oikeuden evätä sisällön kopiointiluvan miltä tahansa verkkosivulta milloin vain.

Mitään Voiman julkaisuissa tai verkkosivuilla olevaa ei tule pitää sijoitus-, laki-, vero- tai muuna neuvontana. Lukijan mahdollisesti harkitsemaa sijoituspäätöstä ei tule perustaa tähän sisältöön. Voiman julkaisujen tarkoitus on tarjota näkemyksellistä ja opettavaa sisältöä, eikä niitä tule ymmärtää kullan ostamistarjouksiksi, kaupankäyntikehotukseksi tai sijoitussuositukseksi.