Voima Markets -uutiskirje 8/2023

Sam Laakso

Head of Voima Markets

Valuuttamarkkinataulukko

| Kullan hinta mitattuna | Heinäkuu | 3 kk | 1 v | 3 v | 5 v | 10 v | 20 v |

|---|---|---|---|---|---|---|---|

| USD | 2,32 % | −1,28 % | 11,27 % | −0,53 % | 60,55 % | 48,52 % | 453,29 % |

| CAD | 1,95 % | −3,92 % | 14,70 % | −2,21 % | 62,80 % | 90,61 % | 419,30 % |

| EUR | 1,54 % | −1,04 % | 3,39 % | 6,49 % | 70,68 % | 79,62 % | 465,04 % |

| AUD | 1,53 % | −2,76 % | 15,66 % | 5,71 % | 77,42 % | 98,47 % | 433,86 % |

| GBP | 1,28 % | −3,39 % | 5,44 % | 1,40 % | 64,12 % | 75,91 % | 593,96 % |

| JPY | 0,88 % | 3,07 % | 18,87 % | 33,66 % | 104,21 % | 115,94 % | 552,76 % |

| SEK | −0,15 % | 1,29 % | 15,43 % | 19,32 % | 92,13 % | 139,79 % | 608,18 % |

| CHF | −0,36 % | −3,74 % | 1,96 % | −4,99 % | 41,37 % | 39,81 % | 252,12 % |

| NOK | −3,29 % | −5,95 % | 16,72 % | 10,88 % | 99,41 % | 155,42 % | 668,68 % |

Heinäkuun heikoin valuutta oli Yhdysvaltojen dollari (USD).

Viime aikojen tärkeimmät markkinauutiset (englanniksi)

Epiq: Konkurssihakemukset kasvaneet rajusti vuoden 2023 ensimmäisellä puoliskolla (Reuters)

Kiinan keskuspankki kasvattaa kultavarantojaan 9. kuukautta putkeen (Bloomberg)

Tutkimus: Valtiot kotiuttavat kultaa Venäjän sanktioista johtuen (Reuters)

Venäjä vahvistaa, että BRICS-maat aikeissa luoda valuuttaa, joka on taattu kullalla (Kitco)

Treidaajan kommentti 10.8.2023

Voima Markets -uutiskirjeet ovat palanneet kesätauolta, ja tämän kuun julkaisussa tarkastellaan lyhyelti raaka-ainemarkkinoita, raaka-ainehintojen vaikutusta inflaatioon sekä miltä Yhdysvaltojen ja Euroopan makrotaloudet näyttävät tällä hetkellä.

Raaka-aineet ja inflaatio

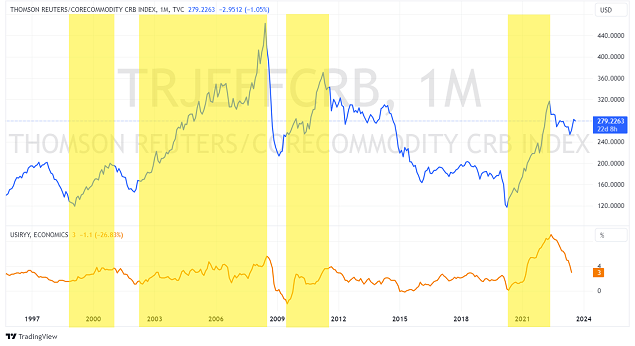

Refinitiv/Corecommodity CRB -indeksi (aikaisemmin tunnettu nimellä “Thomson Reuters Core Commodity CRB”) tai lyhyemmin CRB on laaja hyödykeindeksi, joka punnitsee yksittäisten raaka-aineiden taloudellista merkitystä, kuten kulutusta, tuotantomääriä sekä trendejä eri hyödykkeiden painoarvojen määrittämisessä. Öljyllä on indeksissä korkein painoarvo johtuen sen poikkeuksellisen laajoista käyttötarkoituksista sekä merkityksestä maailmantaloudelle. Indeksin avulla voidaan myös tulkita ja ennustaa inflaatiokehitystä, sillä nousevat hyödykkeiden hinnat valuvat lopulta kuluttajahintoihin, kuten etenkin parin viime vuoden aikana olemme saaneet nähdä.

Heinäkuussa CRB-indeksi nousi usean kuukauden huippujen ohi kivuten aiempien huhtikuussa tehtyjen huippujen yli. Mikäli CRB-indeksi jatkaa yhä korkeampien huippujen (higher highs) - ja korkeampien pohjien (higher lows) - tekemistä, tämä viittaisi siihen, että inflaatiopaineet ovat jälleen nousussa.

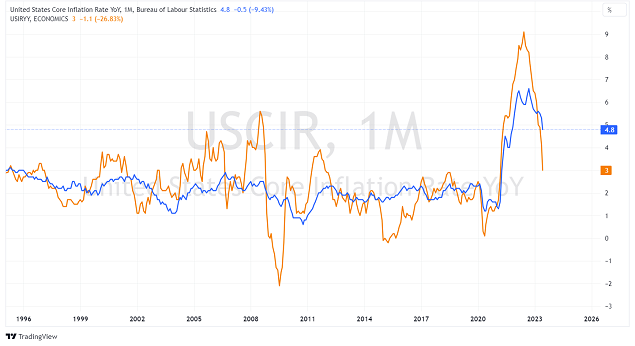

On myös huomionarvoista, että ydininflaatio (joka ei ota huomioon energian ja ruoan hintoja) on tähän asti pysynyt koholla selvästi kokonaisinflaatiota pidempään. Nyt viime aikoina olemme nähneet merkittävimpien kokonaisinflaation energia- ja ruokakomponenttien saavuttavan huippuja huipun perään, vaikkakin nämä komponentit ovat luonnostaan volatiileja. Tämä tarkoittaa, että korkean ydininflaation lisäksi nyt myös kokonaisinflaatioon vaikuttavat tekijät ovat nousussa. Ydininflaatio on Yhdysvalloissa yhä 4,8 % ja euroalueella 5,5 %. Kun inflaatio on nyt kiihtynyt yli kahden vuoden ajan, nämä vuosittaiset muutokset ovat alkaneet kerääntyä huomattavasti, ja korkeammalle inflaatiolle on nyt myötätuulta.

Myös WTI-öljyfutuurit kohosivat eilen huhtikuun huippulukemien yli vahvistaen CRB:n indikoimaa trendin muutosta. Nähtäväksi jää, tekeekö öljy seuraavaksi korkeammat pohjalukemat - mikä tarjoaisi lisävahvistusta siitä, että inflaatio on kiihtymässä.

Isossa kuvassa hyödykkeet ovat olleet kesästä 2022 alkaen korjausliikkeessä, joka on sittemmin tasaantunut. Hyödykesektori näyttää tekevän pitkän aikavälin pohjaa, mistä CRB-indeksin liikkeet myös viittaavat. Kävi miten tahansa, sijoittajien on hyvä pitää indeksiä tarkasti silmällä.

On syitä uskoa, että suurempi hyödykesykli on vielä hyvin varhaisessa vaiheessa, ja asetelmalla on samankaltaisuuksia 70-luvun hyödykesykliin, jossa inflaatio saapui kolmessa aallossa. Tämä olisi tietenkin kova haaste ja päänvaiva keskuspankkiireille, jotka yrittävät pitää inflaatiota kurissa.

Markkinakatsaus

Vuoden 2023 ensimmäisellä puoliskolla nähtiin Yhdysvaltojen osakeralli, kun Yhdysvaltojen bkt-kasvu kiihtyi 2022:n neljännen kvartaalin 0,9 %:sta 2023:n toisen kvartaalin 2,6 %:iin samalla kun inflaatio hidastui. Tämä on ideaali ympäristö kasvuherkille omaisuusluokille kuten osakkeille, ja Yhdysvaltojen talouden resilienssi onkin yllättänyt monet - minut mukaan lukien. Tämän vuoksi uuden datan ja tuntemattoman edessä on hyvä pysyä nöyränä.

Viimeisten 18 kuukauden koronnostojen vaikutukset eivät näy vielä täysin reaalitaloudessa, eikä ole vielä selvää, kuinka maailmantalous tulee kestämään keskuspankkien “korkeammalla pidempään” -korkopolitiikkaa. Talousjärjestelmästä on nähtävissä stressin merkkejä, kuten suurtalouksien kasvavat konkurssimäärät, usean yhdysvaltalaisen pankin kaatuminen sekä useiden eurooppalaistalouksien kuten Saksan, Yhdistyneen kuningaskunnan, Italian sekä Ruotsin bkt-kasvun lamaantuminen tai kääntyminen negatiiviseksi. Yhdysvaltojen alustavat työttömäksi jääneiden vakuutushakemukset (Initial Jobless Claims) ovat myös kasvaneet tänä vuonna, mutta ne ovat samalla historiallisen matalalla tasolla toistaiseksi. Vuoden toinen puolisko näyttää, kuinka hyvin Yhdysvaltojen talous kestää jo tehtyjä koronnostoja.

Juuri nyt lyhyen aikavälin talousdata viittaa siihen, että Yhdysvaltojen bkt-kasvu ei todennäköisesti kiihdy tästä enempää. Fed pitää todennäköisesti korot korkealla koko loppuvuoden - etenkin jos inflaatio alkaa kiihtymään uudelleen ja Yhdysvaltojen bkt-kasvu pysyy positiivisena. EKP:n kohdalla tilanne ei kuitenkaan ole niin yksinkertainen. Eurooppalaiset osakkeet nousivat vuoden ensimmäisellä kvartaalilla, mutta toisen kvartaalin aikana osakkeet ne olivat joko laskussa tai muuttumattomina riippuen markkinasta. Talouskasvun jatkaessa hidastumistaan ympäri Eurooppaa ovat eurooppalaisten osakkeiden näkymät synkät.

Toistaiseksi tänä vuonna euro on tehnyt uusia huippuja ja korkeampia pohjia Yhdysvaltojen dollaria vasten, mutta euron momentum on alkanut hiipua huomattavasti. Euron huiput huhti- ja heinäkuussa olivat varsin pieniä ja lyhytkestoisia, mikä on selvä merkki nousutrendin hiipumisesta. Nykyisen makrodatan valossa euron näkymät Yhdysvaltain dollaria vasten ovat negatiiviset vuoden toiselle puoliskolle.

Kulta on noussut lokakuun pohjalukemistaan yli 18 % Yhdysvaltojen dollaria vasten ja yli 6 % euroa vasten, ja kullan volatiliteetin laskiessa lyhyen aikavälin asetelma viittaa siihen, että kulta tekee korkemmat pohjat tulevien viikkojen tai kuukausien aikana - kuten viime Voima Markets -uutiskirjeessä todettiin. Viime uutiskirjeessä esitetyt loppuvuoden näkymät pysyvät muuttumattomina.

Iso kuva

Kuten vuorovesien, vuodenaikojen ja lähes jokaisen elämän osa-alueen kohdalla on tapana käydä, myrskyn edellä on usein tyyntä ja toisin päin. Tarkoitukseni ei ole kuulostaa synkältä, mutta tämä on kuitenkin hyvä pitää mielessä. Historiallisesta näkökulmasta tarkasteltuna vuoden 2008 finanssikriisiä seurannutta poikkeuksellisen pitkää ja rauhallista ajanjaksoa seuraa todennäköisesti vastaavan kokoluokan tasapainottava voima vastakkaiseen suuntaan.

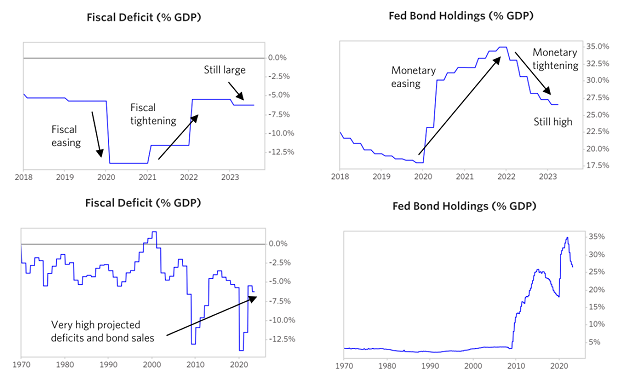

Ray Dalio antoi Yhdysvaltojen isosta kuvasta hyvän selityksen viime artikkelissaan, jonka päätelmistä olen samaa mieltä. Artikkelin otsikko on ‘What's Happening with the Economy? The Great Wealth Transfer' - Mitä taloudelle on tapahtumassa? Suuri varallisuuden siirtymä.

“Seuraavassa kahdessa kuvaajassa nähdään Yhdysvaltojen budjettialijäämä (vasemmalla) ja Yhdysvaltojen keskuspankin taseen joukkovelkakirjalainat (oikealla). Niissä on nähtävillä massiivista alijäämää sekä Fedin massiiviset joukkovelkakirjalainojen ostot alijäämän rahoittamiseksi vuosina 2020 ja 2021. Vasemmissa kuvaajissa nämä alijäämät ovat yhä suuria ja pahenemaan päin, kun taas oikealla on nähtävissä, että Fed on kahta vaatimatonta poikkeusta lukuun ottamatta lisännyt säännönmukaisesti joukkovelkakirjalainojen omistuksiaan vuonna 2008 alkaneen MP2:n [nykyisen rahapoliittisen ympäristön] jälkeen. Seuraan tätä lukua tarkasti, sillä uskon seuraavan merkittävän velkarahoituksen kasvun merkitsevän viimeistä ja oletettavasti suurinta etappia pitkän aikavälin velkasyklissä ja miten se vähentää velan arvoa ja velkataakkaa.”

Ray Dalio

Vastuuvapauslauseke

Tässä julkaisussa esitetyt näkemykset ovat kirjoittajan, eivätkä ne välttämättä edusta Voiman virallista kantaa tai näkemyksiä.

Voit kopioida tätä sisältöä kokonaan tai osittain, kunhan merkitset Voiman tekstin tekijäksi ja sisällytät asiaankuuluvan URL:n. Voiman nimi ja linkki alkuperäiseen julkaisuun on sisällytettävä tekemääsi johdantoon. Muut oikeudet muutoksiin pidätetään. Voima pidättää oikeuden evätä sisällön kopiointiluvan miltä tahansa verkkosivulta milloin vain.

Mitään Voiman julkaisuissa tai verkkosivuilla olevaa ei tule pitää sijoitus-, laki-, vero- tai muuna neuvontana. Lukijan mahdollisesti harkitsemaa sijoituspäätöstä ei tule perustaa tähän sisältöön. Voiman julkaisujen tarkoitus on tarjota näkemyksellistä ja opettavaa sisältöä, eikä niitä tule ymmärtää kullan ostamistarjouksiksi, kaupankäyntikehotukseksi tai sijoitussuositukseksi.