Kulta kriiseissä osa 3: stagflaatio

Lasse Lindholm

Community Manager

Sisällysluettelo

Johdanto

Sana “stagflaatio” on yhdistelmä englannin kielen sanoista “stagnation“ ja “inflation“ - vapaasti käännettynä stagflaatio tarkoittaa “jämähtänyttä inflaatiota”. Stagflaatiolla tarkoitetaan ympäristöä, jossa talouskasvu on hidasta samalla, kun inflaatio on koholla pidemmän aikaa. Stagflaatioon yhdistetään myös usein työttömyyden kasvua, mutta tilanteet, joissa työllisyys on korkealla ja talous ei kasva, ovat kuitenkin mahdollisia.

Stagflaatio on salakavala talouskriisi, sillä siinä kulutustuotteiden hinnat nousevat samalla, kun talous hyytyy. Yleisesti stagflaatioon yhdistyy jokin tiettyyn raaka-aineeseen kohdistuva kysyntä- tai tarjontapiikki yhdistettynä geopoliittiseen kriisiin, jotka yhdessä heikentävät ihmisten ostovoimaa.

Hintojen yllättävä nousu näyttäytyy usein uhkana kuluttajien silmissä, ja voi synnyttää inflaatiopsykologian leviämisen ja juurtumisen. Inflaatiopsykologia tarkoittaa sitä, että ihmiset ja yritykset haluavat ostaa nyt edullisemmalla sen sijaan, että ostaisivat myöhemmin kalliimmalla. Inflaatiopsykologia lisää kysyntää, mikä nostaa hintoja ylöspäin ja muuttaa inflaation uhkakuvan todelliseksi inflaatioksi.

Stagflaation vaara syntyy tästä inflaatiopsykologian pelosta ja sen pelon synnyttämistä sykleistä. Valtioiden yritykset hillitä inflaatiota koronnostoilla yleensä johtavat talouskasvun supistumiseen, ja mikäli talous supistuu liikaa, päädytään stagflaatioon.

70-luvun stagflaatio ja suuri inflaatio

Stagflaation aikakauteen johtanut suuri inflaatio ajoittui vuosille 1965–1982. Ajanjakson aikana ekonomistit joutuivat uusimaan ajatuksiaan ja suhtautumistaan liittyen Fediin ja muihin keskuspankkeihin sekä niiden harjoittamaan rahapolitiikkaan. Ajanjaksoa on luonnehdittu muun muassa toisen maailmansodan jälkeisen ajan suurimmaksi makrotalouspoliittiseksi virheeksi.1

Tarkastellaan ensiksi, mitkä rahapoliittiset päätökset johtivat Yhdysvallat suureen inflaation 1970-luvulla. Suuren inflaation juurisyyt olivat Fedin aikaisemmin asettamat linjaukset ja poliittiset päätökset, jotka mahdollistivat tilanteen, jossa rahan tarjonta kasvoi liiaksi.

1930-luvun laman jälkeisinä vuosina luotiin uusia säädöksiä Yhdysvaltojen politiikkaan, jotta ei päädyttäisi uudestaan suureen työttömyyden tilaan. Vuonna 1946 Yhdysvalloissa säädettiin uusi työllistymislaki, jonka tarkoituksena oli taata, että jokaisella olisi oikeus työntekoon ja ostovoimaan.

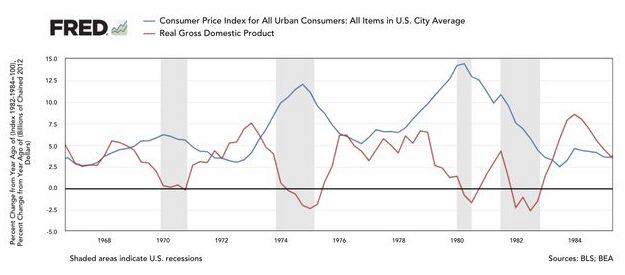

Ongelmallista tästä politiikasta teki siihen aikaan vallitseva väärä käsitys työttömyyden ja inflaation välillä olevasta suhteesta. 1960-luvulla ajateltiin, että matalaa työttömyysastetta voitaisiin ylläpitää hyödyntäen tarvittaessa maltillisesti korkeampaa inflaatiota. Ajatus syntyi niin kutsuttuun Phillipsin käyrään pohjautuvan väärän tulkinnan tuloksena. Phillipsin käyrä on empiiriseen kokeeseen pohjautuva teoria, jonka mukaan työttömyys vaikuttaa inflaatioon käänteisesti lyhyellä aikavälillä. Tuohon aikaan sen sijaan uskottiin, että teoria olisi yhtä lailla sovellettavissa pitkällä tähtäimellä.2

1970-luvulla alkaneessa kriisissä syntyi uudenlainen tilanne, jossa samanaikaisesti yhdistyivät lama, suurtyöttömyys ja korkea inflaatio vajaan kahden vuosikymmenen ajan. Tämä sai ekonomistit tarkastelemaan kriittisemmin aiempaa tulkintaansa Phillipsin teoriasta, ja näin ollen tultiin lopputulokseen, että työttömyys on riippumaton inflaatiosta pitkällä aikavälillä, kuten alla olevasta kuvasta selviää.

Vuoden 1946 työllisyyslaki yhdistettynä väärään ymmärrykseen Phillipsin käyrästä johti siihen, että 1960-luvun alussa presidentti Kennedyn poliittiset linjaukset ohjasivat keskuspankkia hillitsemään koronnostoja ja tekemään huonoja rahapoliittisia päätöksiä ylläpitääkseen täystyöllisyyttä. Toisin sanoen matalaa työttömyyttä koetettiin ylläpitää sallimalla korkeampaa inflaatiota, mikä johti talouden lopulta pisteeseen, jossa inflaatio lähtikin kontrolloimattomalle laukalle.

Toinen asia, mikä johti suureen inflaation, oli vuonna 1958 käyttöön otetun Bretton Woodsin sopimuksen päättyminen maaliskuussa 1971. Bretton Woodsin tarkoituksena oli toimia kuin kultakannan, eli jäsenmaat sitoivat valuuttansa dollariin, joka sidottiin kultaan niin, että 35 dollaria vastasi yhtä kultaunssia. Yhdysvaltojen sisäisen politiikan ja työllistymistavoitteiden vuoksi ulkomaisia suoria sijoituksia ja ulkomaalaisille lainaamista ruvettiin rajoittamaan. Vuonna 1968 keskuspankit lopettivat kullan kaupankäynnin avoimilla markkinoilla.3 Tämä muutti Bretton Woodsin järjestelmän kultakannasta dollarikannaksi. Dollarikannassa muiden Bretton Woods -järjestelmässä olevien valtioiden valuuttojen täytyi liikkua linjassa Yhdysvaltojen dollarin kanssa.3

Yhdysvaltojen vuonna 1964 alkaneen ekspansiivisen ja inflatoivan rahapolitiikan johdosta inflaatio levisi Yhdysvalloista myös muihin maihin. Bretton Woods -sopimuksen päättyminen vuonna 1971 jätti Yhdysvaltojen dollarin muiden valuuttojen ohella kellumaan, eikä valuutoilla ollut enää mitään, mihin ankkuroitua. Näin ollen suuren inflaation ja stagflaation tarina liittyy osin Bretton Woods -järjestelmän romahtamiseen ja Yhdysvaltojen dollarin ja kullan välisten viimeisten siteiden poistamiseen.

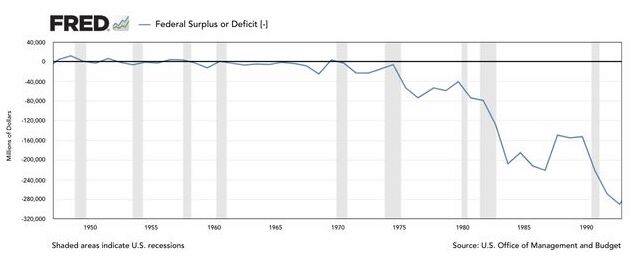

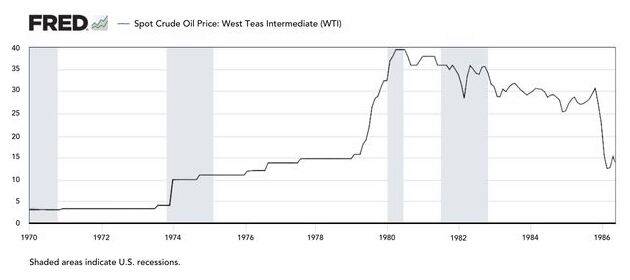

Yllä mainittujen poliittisten syiden lisäksi yhtenä yleisenä syynä 1970-luvulla alkaneelle kriisille pidetään Yhdysvaltojen korkeaa budjettialijäämää, jota alapuolella oleva kaavio kuvastaa. Alijäämää lisäsivät Vietnamin sota ja arabimaiden öljysaarto, minkä johdosta öljyn hinta moninkertaistui. Öljyn hintapiikki johti monien tuotteiden hintojen yllättävään nousuun, ja hintojen nousun vaikutukset levisivät maailmanlaajuiseksi supistaen globaalia taloutta.

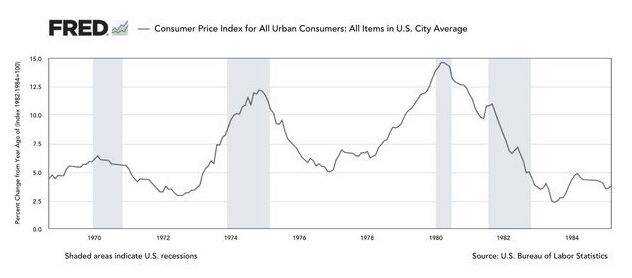

Stagflaation alussa yleinen tulkinta inflaatiosta ja työttömyydestä perustui väärään tulkintaan, mutta se vaikutti yrityksien ja kotitalouksien mielipiteisiin niin, että he arvostivat ja jopa odottivat nousevia hintoja, kunnes lopulta huomasivat olevansa karmeassa tilanteessa, jossa inflaatio saavutti sietämättömän korkeat lukemat samalla, kun työttömyys nousi ja talouskasvu hidastui. Talous oli joutunut stagflaatioon. Vuonna 1964 inflaatio oli 1 % ja työttömyys 5 %, mutta kymmenen vuotta myöhemmin inflaatio oli saavuttanut 12 % rajan ja työttömyys 7 %. Vuoden 1980 kesällä inflaatio oli lähes 14,5 % ja työttömyys 7,5 %.4

Sietämättömän korkean inflaation ja samanaikaisesti kasvavan työttömyyden aikana poliitikot kohtasivat haastavan tilanteen. Keskuspankkien ja valtioiden tavoite on reagoida vastaavissa tilanteissa, mutta stagflaatioympäristössä ne eivät voi enää ratkaista tilannetta: taistelu korkeaa työttömyyttä vastaan korkoja madaltamalla johtaa inflaation kasvamiseen, siinä missä taistelu inflaation madaltamiseksi muuttamalla tulopolitiikkaa tai korkoja nostamalla johtaa työttömyyden kasvamiseen. Näin Yhdysvalloissa oli valittava jompi kumpi, ja lopulta inflaatio saatiin talttumaan korkeilla koroilla ja kierrossa olevan rahan kasvun hidastamisella.

Vuoden 1981 heinäkuussa Yhdysvaltojen talous päätyi jälleen taantumaan, joka oli syvempi ja pidempikestoinen kestäen vuoden 1982 marraskuuhun. Työttömyys nousi 11 %:iin, mutta samanaikaisesti inflaatio laski alemmas, ja taantuman päättyessä vuosittainen inflaatiotaso oli alle 5 %.4

Lopulta kun ihmiset rupesivat luottamaan Fedin tahtotilaan taltuttaa inflaatio, alkoi inflaatiopsykologia väistymään, työttömyys kääntyi laskuun ja talous pääsi kasvamaan sekä tasaantumaan.

Omaisuusluokat stagflaatiossa

Osakkeet

Korkean inflaation aikaa edeltää tyypillisesti matalan inflaation aika. Tämä myötävaikuttaa siihen, että usein etenkin korkean inflaation alussa yritykset ovat yliarvostettuja ja monesti ylihinnoiteltuja, kuten Saksan hyperinflaatio -artikkelissa todettiin.

Yritysten liiketoiminta ja sitä kautta osakekurssit kärsivät usein stagflaatiossa, sillä yhtäältä korkea hintatason nousu ja toisaalta työttömyyden aiheuttama tulojen puute muuttavat kuluttajien kulutustottumuksia. Yritysten on usein pakko sopeutua tähän muutokseen samalla, kun inflaation myötä niiden omat kustannukset nousevat. Mikäli nousseita kuluja ei saada katettua esimerkiksi hintoja nostamalla niin, että asiakaskunta ei heikenny, tämä heijastuu negatiivisesti yrityksen liiketoimintaan ja sitä kautta osakekursseihin.

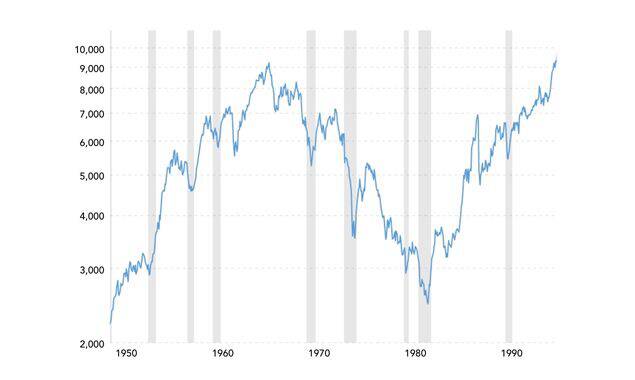

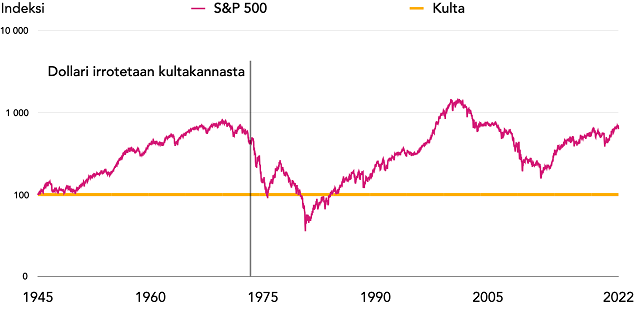

70-luvulla osakkeet olivat yliarvostettuja suhteessa siihen, mitä ne pystyivät tuottamaan inflaation vaikutukset mukaan lukien. Inflaatiokorjatun Dow Jonesin arvo (eli indeksin arvoon on lisäksi laskettu mukaan inflaation vaikutus) tippui vuoden 1972 marraskuun huipun 7 157 pisteestä 1982 heinäkuussa mitattuun 2 472 pisteeseen eli −65,5 %.5 Samalla aikavälillä inflaatiokorjattu S&P 500 tippui −61 %6, kun taas kullassa mitattuna S&P 500 tippui −92 % (kts. alla oleva kuva).

Joukkovelkakirjat

Joukkovelkakirjoilla on taipumus laskea rajusti stagflaation aikana, sillä korkeammat hinnat heikentävät sijoittajille luvatun valuutan ostovoimaa. Nämä velkakirjat laahaavat inflaation perässä pienemmässä mittakaavassa kuin hyperinflaatiossa. Velkakirjojen korko ei yleensä riitä tuottamaan voittoa, kun inflaatio otetaan mukaan laskuihin - eli todellisuudessa stagflaation aikana sijoittaja menettää ostovoimaa omistamalla joukkovelkakirjoja.

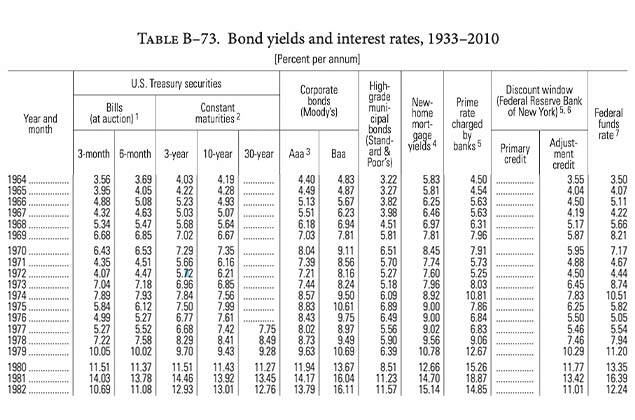

Vuonna 1964 inflaatio oli 1 %. Silloin joukkovelkakirjat olivat vielä kannattavia, mutta vuonna 1974 inflaatio oli saavuttanut 12 % rajan, ja velkakirjojen korot olivat pahasti perässä ollen vain 7–8 %:n luokkaa. Vuoden 1980 kesällä inflaatio oli lähes 14,5 %, ja velkakirjat tarjosivat 11 %:n korkoa. Alla olevasta taulukosta selviää, että joukkovelkakirjat eivät olleet inflaation vuoksi tuotoiltaan kannattavia.

Annetaan aiheesta havainnollistava esimerkki, jossa vuonna 1970 sijoitetaan 1 000 $ kymmenen vuoden velkakirjaan. Valtiolle siis lainataan 1 000 $ kymmeneksi vuodeksi, ja valtio maksaa tästä vuosittaisen 7,35 % koron. Tuottoa lainatusta rahasta olisi tuolloin saanut yhteensä 73,50 $ vuosittain vuosikymmenen ajan.

On kuitenkin huomioitava, että kyseisen vuosikymmenen aikana inflaatiolukemat olivat Yhdysvalloissa keskiarvolta 8,5 %:n luokkaa. Dollarin ostovoima heikkeni siis vuosittain 8,5 %, jolloin velkakirjan laina-ajan erääntyessä sijoitetulla 1 000 dollarin pääomalla oli ostovoimaa enää 150 dollarin edestä. Vaikka sijoittajalla olisikin ollut vuoden 1980 alussa 1 735 dollaria, näiden dollareiden ostovoima olisi ollut vain noin 260 dollaria. Toisin sanottuna vaikka sijoittajalla olisi ollut laskennallisesti enemmän dollareita, niiden arvo romahti yli 80 %.

Asunnot

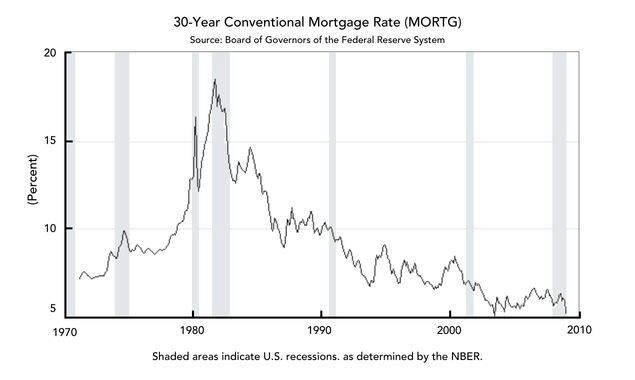

1970-luvun stagflaatiossa talous jouduttiin seisauttamaan ja korkoja nostamaan jopa 19 % inflaation hillitsemiseksi.7 Yhdysvalloissa vuosien 1978 ja 1981 välillä asuntojen kauppamäärä tippui puoleen: 3 986 myydystä miljoonasta kodista 1 990 miljoonaan myytyyn kotiin. Uusien asuntojen myynti- ja rakennusluvat tippuivat samassa suhteessa. Työttömien rakennusmiesten osuus oli vuonna 1979 seitsemän prosenttia8, kun taas vuoden 1982 lokakuussa se oli 22,6 %9. Yksinkertaistettuna asuntomarkkina romahti, kun asuntolainojen korot nousivat lähes 20 prosenttiin. Tällaisessa ympäristössä velat pitää maksaa pois otettua lainaa arvokkaammalla rahalla, eli lainan hinnat nousevat.

Korkojen noustessa myös myönnettyjen asuntolainojen määrä laskee, mikä vaikuttaa asuntojen hintojen sukeltamiseen. Samanaikaisesti kova inflaatio nostaa juoksevia kustannuksia ja lainan hoitokustannuksia, mutta vuokrat pysyvät kuitenkin matalalla. Asuntosijoittajille asunto-osakkeista tuli siis kannattamattomia stagflatorisessa ympäristössä.

Yleisesti korkean inflaation aika ei asuntovelalliselle ole ollut huonoa aikaa, sillä inflaatio kuittasi velat nopeammin maksetuiksi. Oman asunnon omistaminen lainalla ei siis ollut hassumpi vaihtoehto inflaation aikana, kunhan laina oli suojattu nousevia korkoja vastaan.

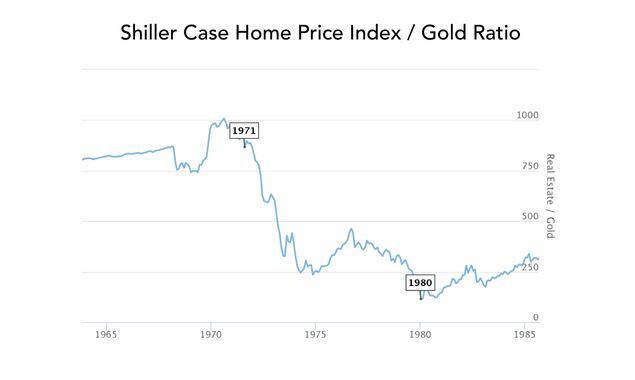

Asuntojen yleinen hintataso dollareissa mitattuna nousi 1970-luvulla, mutta huomionarvoista kuitenkin on, että samanaikaisesti dollarin ostovoima laski vuosittaisella keskiarvolla 8,5 % koko vuosikymmenen. Kullassa mitattuna asuntojen hinnat siis laskivat merkittävästi koko 1970-luvun (kts. asuntojen hinnankehityskuva alempana).

Asunnot menettivät ostovoimaansa kultaan nähden noin kahdeksankertaisesti.

Kulta

Monet omaisuusluokat kärsivät vahvasti siinä, missä kulta säilytti ostovoiman samaan tapaan kuin hyperinflaatiossa. Kulta ylikansallisena valuuttana ei välitä alueellisista kriiseistä: 1970-luvun stagflaation kohdallakin kulta säilytti arvonsa, ja sen suhteellinen ostovoima pysyi samana tai jopa nousi.

On tärkeää huomioida, että kultamarkkinaan kohdistuu myös välillisiä shokkeja, jotka tulevat ja menevät. Tämän vuoksi on seurattava pitkän aikavälin trendiä ja hinnankehitystä.

Annetaan nyt joukkovelkakirjakappaleen esimerkille vastine: samalla 1 000 dollarin pääomalla sijoitetaan joukkovelkakirjojen sijaan kultaan, ja sitä säilötään kymmenen vuoden ajan, jonka jälkeen kulta myydään.

Kullan hinta oli vuoden 1970 tammikuussa 36,56 $ per unssi, joten 1 000 dollarilla sai tuolloin 27,35 unssia kultaa. Vuoden 1980 tammikuussa kulta myydään hintaan 677,97 $ per unssi, jolloin saadaan 18 542,48 $. Kun tästä vähennetään 1 000 dollarin alkupääoma, saadaan loppusummaksi 17 542,48 $.

Kulta kykeni säilyttämään ostovoimansa inflaation keskellä, ja lisäksi tuottoa alkupääomalle kertyi kiitettävästi 17 542,48 $ (vrt. joukkovelkakirjojen 735 $). Tästä syystä kulta tunnetaan turvasatamana inflaation ja taantuman aikana.

Yhteenveto

Suuri inflaatio ja sen aiheuttama stagflaatio ajoittui aikavälille 1965–1982, ja tätä ajanjaksoa on luonnehdittu toisen maailmansodan jälkeisen ajan suurimmaksi makrotalouspoliittiseksi virheeksi. Kriisi oli yhdistelmä lamaa, suurtyöttömyyttä ja korkeaa inflaatiota, ja tähän syinä olivat esimerkiksi Yhdysvaltain valtion budjettialijäämä sekä Yhdysvaltain hallituksen ja keskuspankin uskomus siihen, että inflaatio ja työttömyys olivat epäsuoraan verrannollisia. Tämä jälkimmäinen, erheellinen tulkinta johti siihen, että maltillisesti korkeampaa inflaatio pyrittiin hyödyntämään työllisyyslukujen nostamisessa, mikä riistäytyi lopulta käsistä ja aiheutti stagflaation.

Inflaatiota pahensi myös Yhdysvaltojen korkea budjettialijäämä, jota lisäsivät esimerkiksi Vietnamin sota ja arabimaiden öljysaarto, minkä johdosta öljyn hinta nousi rajusti. Tämä aiheutti monien muiden tuotteiden hinnan nousun. Bretton Woods -järjestelmän dollarikantajärjestely aiheutti kaiken lisäksi sen, että Yhdysvaltojen sisäiset ongelmat heijastuivat muihin järjestelmän valtioihin.

Kultaa lukuun ottamatta monilla omaisuusluokilla ei sujunut stagflaation aikana kovin hyvin. 1970-luvun aikana inflaatiokorjattuna Dow Jones laski −65,5 %. Joukkovelkakirjojen korot eivät pysyneet inflaation perässä; esimerkiksi vuonna 1980 inflaatio oli 14,5 %, siinä missä velkakirjojen korko oli 11 %. Asuntojen kauppamäärä puolestaan tippui 1978–1981 kokonaiset −50 %. Jos aikavälillä tammikuu 1970 ja tammikuu 1980 vastaavia omaisuusluokkia mitataan kullassa, menettivät osakkeet −92 %, joukkovelkakirjat −91 % ja asunnot −88 % arvostaan.10

Kullan omistaminen mahdollisti nousun uudelle elintasolle. Rahan säilöminen kullassa sai tietyt ihmiset siirtymään kokonaisen kategorian verran varallisuusluokassa ylöspäin. Tämä on hyvä pitää mielessä yleisestikin tulevaisuutta ajatellen.

Tässä julkaisussa esitetyt näkemykset ovat kirjoittajan, eivätkä ne välttämättä edusta Voiman virallista kantaa tai näkemyksiä.

Voit kopioida tätä sisältöä kokonaan tai osittain, kunhan merkitset Voiman tekstin tekijäksi ja sisällytät asiaankuuluvan URL:n. Voiman nimi ja linkki alkuperäiseen julkaisuus on sisällytettävä tekemääsi johdantoon. Muut oikeudet muutoksiin pidätetään. Voima pidättää oikeuden evätä sisällön kopiointiluvan miltä tahansa verkkosivulta milloin vain.

Mitään Voiman julkaisuissa tai verkkosivuilla olevaa ei tule pitää sijoitus-, laki-, vero- tai muuna neuvontana. Lukijan mahdollisesti harkitsemaa sijoituspäätöstä ei tule perustaa tähän sisältöön. Voiman julkaisujen tarkoitus on tarjota näkemyksellistä ja opettavaa sisältöä, eikä niitä tule ymmärtää kullan ostamistarjouksiksi, kaupankäyntikehotukseksi tai sijoitussuositukseksi.

-

Jeremy Siegel et al.

Issues for Debate in Social Policy: Selections From CQ Researcher,

Page 408, Sage Publications, 2019. ↩ -

https://www.federalreservehistory.org/essays/great-inflation ↩

-

https://www.macrotrends.net/1319/dow-jones-100-year-historical-chart ↩

-

https://www.macrotrends.net/2324/sp-500-historical-chart-data ↩

-

https://www.npr.org/2022/09/29/1125462240/inflation-1970s-volcker-nixon-carter-interest-rates-fed ↩

-

https://www.huduser.gov/periodicals/ushmc/fall08/hist_data.pdf ↩

-

Kullan historiallinen hinta on haettu Bloombergiltä. ↩